○庄内町国民健康保険税の減免に関する事務取扱要綱

平成20年4月1日

告示第112号

(趣旨)

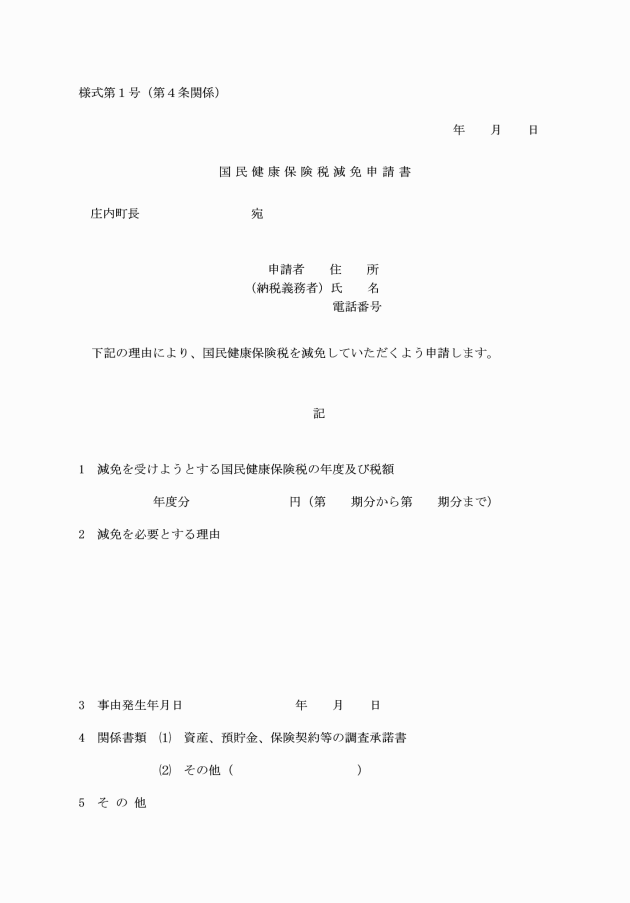

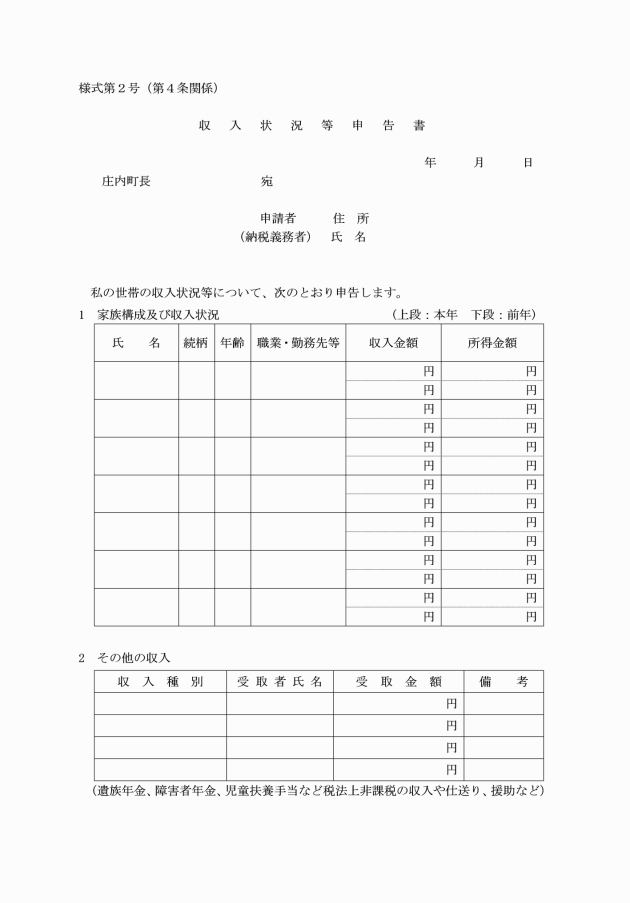

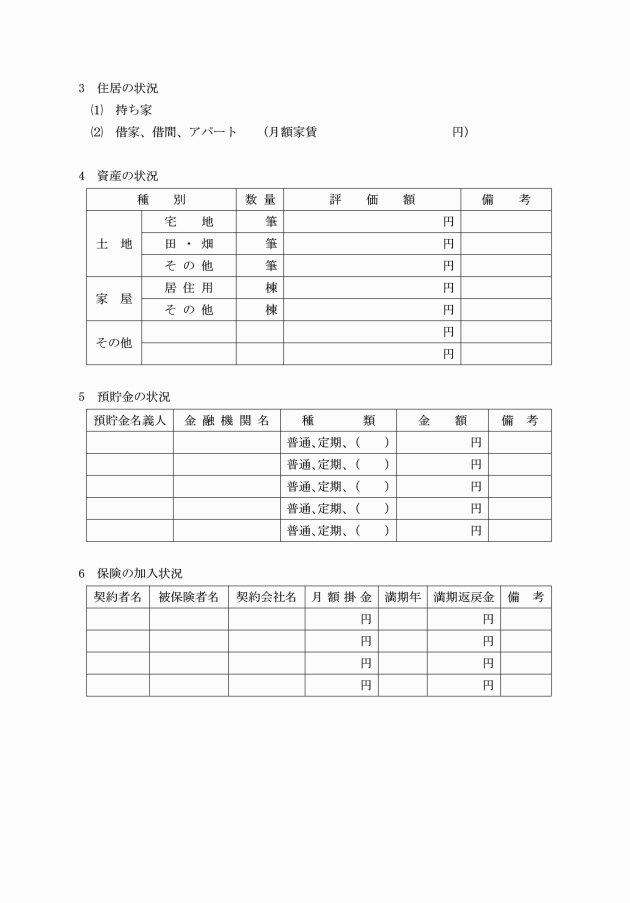

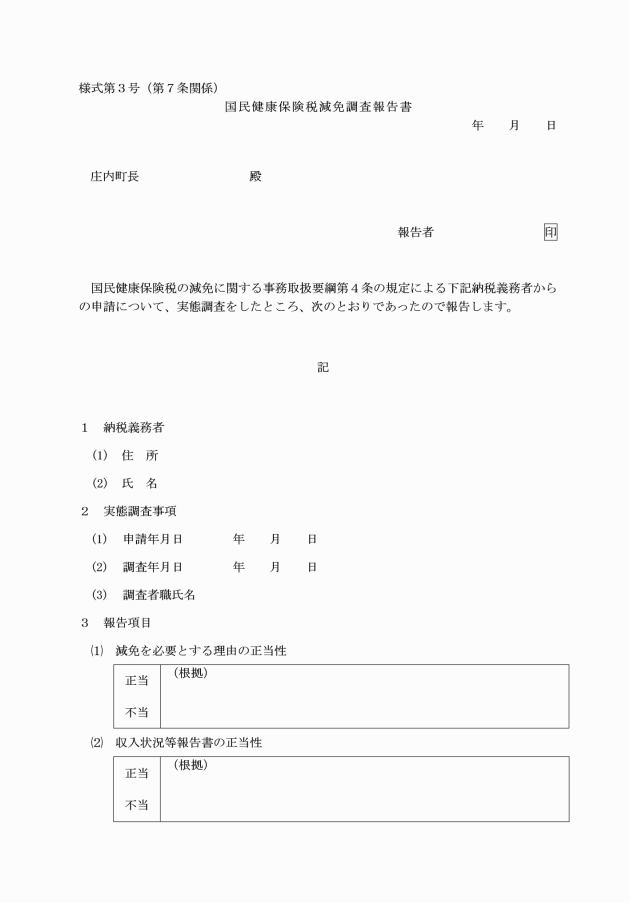

第1条 この要綱は、庄内町国民健康保険税条例(平成18年庄内町条例第20号。以下「条例」という。)第26条に規定する国民健康保険税(以下「国保税」という。)の減免に関し、必要な事項を定めるものとする。

(1) 納税義務者等が震災、風水害、火災その他これに類する災害により、その資産に重大な被害を受けた場合

(2) 納税義務者等が死亡したため、収入が皆無又は著しく減少し、生活が困難であると認められる場合

(3) 納税義務者等が失業、廃業又はこれらに類する特別な理由により、収入が皆無又は著しく減少し、生活が困難であると認められる場合

(4) 納税義務者等が疾病若しくは負傷により、収入が皆無又は著しく減少し、生活が困難であると認められる場合

(5) 納税義務者等の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少した場合

(6) 生活保護法(昭和25年法律第144号)の規定による保護を受ける場合又はこれに準ずる生活実情であると認められる場合

(7) 納税義務者の世帯に国民健康保険法(昭和33年法律第192号。第5条及び別表において「国保法」という。)第59条各号のいずれかに該当する被保険者が属すると認められる場合

(1) 新型コロナウイルス感染症により、生計維持者が死亡し、又は重篤な傷病を負った場合

(2) 新型コロナウイルス感染症の影響により、生計維持者の収入の減少が見込まれる場合

(適用除外)

第6条 納税義務者が、条例第23条に規定する申告を行っていないときは、減免を行わないものとする。ただし、特別の事情により申告期限後に申告を行ったときは、この限りでない。

(1) 資力の回復その他事情の変化により減免が不適当と認められるとき。

(2) 偽りの申請その他不正な行為があったと認められるとき。

2 前条の規定により消滅申告書の提出があったときは、直ちにその者に係る国保税の減免を取り消し、その旨を当該減免を受けた者に通知する。

(その他)

第10条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行する。

附則(平成20年12月18日告示第182号)

この要綱は、公布の日から施行する。

附則(平成25年6月20日告示第125号)

この要綱は、公布の日から施行する。

附則(平成27年9月17日告示第176号)

この要綱は、公布の日から施行する。

附則(平成27年12月28日告示第218号)

この要綱は、公布の日から施行する。

附則(平成28年4月1日告示第208号)

この要綱は、公布の日から施行する。

附則(平成30年4月1日告示第50号)

この要綱は、公布の日から施行する。

附則(令和2年3月31日告示第37号)

(施行期日)

1 この要綱は、令和2年4月1日から施行する。

(適用区分)

2 改正後の別表の規定は、令和2年度以後の年度分の国民健康保険税の減免の範囲及び割合について適用し、令和元年度分までの国民健康保険税の減免の範囲及び割合については、なお従前の例による。

附則(令和2年5月12日告示第132号)

(施行期日)

1 この要綱は、公布の日から施行し、改正後の庄内町国民健康保険税の減免に関する事務取扱要綱(次項において「改正後の要綱」という。)の規定は、令和2年2月1日から適用する。

(減免の適用の特例)

2 改正後の要綱第2条の2及び別表の規定により減免する場合における第5条第1項の規定の適用については、「前条に規定する申請書を受理した日以後に到来する納期において納付すべき当該年度の国保税」とあるのは「令和元年度分及び令和2年度分の国民健康保険税であって、令和2年2月1日から令和3年3月31日までの間に納付すべき保険税額」とする。

附則(令和3年4月1日告示第144号)

(施行期日)

1 この要綱は、公布の日から施行し、改正後の庄内町国民健康保険税の減免に関する事務取扱要綱(次項において「改正後の要綱」という。)の規定は、令和2年2月1日から適用する。

(減免の適用の特例)

2 改正後の要綱別表の規定により減免する場合における第5条第1項の規定の適用については、「前条に規定する申請書を受理した日以後に到来する納期において納付すべき当該年度の国保税」とあるのは、「令和元年度から令和3年度までの各年度分の国民健康保険税であって、令和2年2月1日から令和4年3月31日までの間に納付すべき保険税額」とする。

附則(令和3年12月1日告示第259号)

(施行期日)

1 この要綱は、令和4年1月1日から施行する。

(経過措置)

2 この要綱の施行の際現にあるこの要綱による改正前の様式による用紙については、当分の間、使用することができる。

附則(令和4年3月30日告示第64号)

(施行期日)

1 この要綱は、令和4年4月1日から施行する。

(減免の適用の特例)

2 改正後の庄内町国民健康保険税の減免に関する事務取扱要綱別表の規定により減免する場合における第5条第1項の規定の適用については、「前条に規定する申請書を受理した日以後に到来する納期において納付すべき当該年度の国保税」とあるのは、「令和3年度分及び令和4年度分の国民健康保険税であって、令和4年4月1日から令和5年3月31日までの間に納付すべき保険税額」とする。

別表(第3条関係)

国民健康保険税の減免基準

区分 | 減免の範囲 | 減免の割合 | 添付書類 | ||

前年中における納税義務者等及びその属する世帯の世帯員(以下この表において「世帯構成員」という。)に係る合計所得金額の合算額(以下この表において「合算合計所得金額」という。)が500万円以下で、被害による当該納税義務者等の所有する住宅及び家財の損害金額(保険金、損害賠償金等により補填されるべき金額を除く。以下この表において「損害金額」という。)が右欄のいずれかに該当し、国保税の納付が著しく困難であると認められるとき。 | 損害金額が住宅又は家財の価格の10分の5以上 | 合算合計所得金額が150万円以下のとき。 | 所得割額、均等割額及び平等割額の全部 | 消防署、警察署等の発行する証明書 | |

合算合計所得金額が150万円を超え300万円以下のとき。 | 所得割額、均等割額及び平等割額の2分の1 | ||||

合算合計所得金額が300万円を超え500万円以下のとき。 | 所得割額、均等割額及び平等割額の4分の1 | ||||

損害金額が住宅又は家財の価格の10分の3以上10分の5未満 | 合算合計所得金額が150万円以下のとき。 | 所得割額、均等割額及び平等割額の2分の1 | |||

合算合計所得金額が150万円を超え300万円以下のとき。 | 所得割額、均等割額及び平等割額の4分の1 | ||||

合算合計所得金額が300万円を超え500万円以下のとき。 | 所得割額、均等割額及び平等割額の8分の1 | ||||

前年中における合算合計所得金額が500万円以下で、失業、疾病その他これらに類する事由により当該年の合算合計所得金額(国民年金法(昭和34年法律第141号)及び雇用保険法(昭和49年法律第116号)に基づく給付金その他これらに類する給付金を含む。)の見込額(以下この表において「見込額」という。)が前年の合算合計所得金額と比較して、2分の1以上減少する場合で、国保税の納付が著しく困難であると認められるとき。 | 前年の合算合計所得金額が300万円以下のとき。 | 見込額が皆無のとき。 | 所得割額、均等割額及び平等割額の全部 | 給与証明書又は収入・無収入申告書、医師の診断書、一部負担金支払領収書の写し、雇用保険受給資格証、その他証明できる書類 | |

見込額が前年に比し、3分の1以下に減少するとき。 | 所得割額、均等割額及び平等割額の10分の8 | ||||

見込額が前年に比し、2分の1以下に減少するとき。 | 所得割額、均等割額及び平等割額の10分の6 | ||||

前年の合算合計所得金額が300万円を超え400万円以下のとき。 | 見込額が皆無のとき。 | 所得割額、均等割額及び平等割額の10分の8 | |||

見込額が前年に比し、3分の1以下に減少するとき。 | 所得割額、均等割額及び平等割額の10分の6 | ||||

見込額が前年に比し、2分の1以下に減少するとき。 | 所得割額、均等割額及び平等割額の10分の4 | ||||

前年の合算合計所得金額が400万円を超え500万円以下のとき。 | 見込額が皆無のとき。 | 所得割額、均等割額及び平等割額の10分の6 | |||

見込額が前年に比し、3分の1以下に減少するとき。 | 所得割額、均等割額及び平等割額の10分の4 | ||||

見込額が前年に比し、2分の1以下に減少するとき。 | 所得割額、均等割額及び平等割額の10分の2 | ||||

災害による農作物の減収による損失額の合計額(農作物の減収価額から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物による収入額の10分の3以上であるもので、前年中における合算合計所得金額が500万円以下である場合(当該合算合計所得金額のうち農業所得以外の所得が200万円を超えるものを除く。)で、国保税の納付が著しく困難であると認められるとき。 | 合算合計所得金額が200万円以下のとき。 | 農業所得に係る所得割額の全部 | 罹災証明書、その他証明できる書類 | ||

合算合計所得金額が200万円を超え300万円以下のとき。 | 農業所得に係る所得割額の10分の8 | ||||

合算合計所得金額が300万円を超え400万円以下のとき。 | 農業所得に係る所得割額の10分の6 | ||||

合算合計所得金額が400万円を超え500万円以下のとき。 | 農業所得に係る所得割額の10分の4 | ||||

賦課期日後に生活保護法の規定による保護を受ける者 | 所得割額、均等割額及び平等割額の全部 | 生活保護受給証明書、その他証明できる書類 | |||

生活困窮により生活保護法の規定による保護を受ける者に準ずる生活実情であり、国保税の納付が著しく困難であると認められるもの | 世帯構成員に係る収入の合算額の生活保護法による保護の基準(昭和38年厚生省告示第158号)により算出した最低生活費基準額(以下この表において「最低生活費基準額」という。)に対する割合が100分の100未満のとき。 | ||||

賦課された国保税を納付することにより、世帯構成員に係る収入の合算額の最低生活費基準額に対する割合が100分の100未満になるとき。 | |||||

国保法第59条各号のいずれかに該当する被保険者が属すると認められるもの。ただし、該当する期間が1箇月に満たない場合は、減免適用としない。 | 単身世帯の者(当該被保険者のみで構成される単身世帯以外の者を含む。) | 所得割額、均等割額及び平等割額の全部 | 収監証明書、拘置通知書、在所証明書等のいずれかに該当する事実を証する書類 | ||

単身世帯以外の者 | 当該被保険者に係る所得割額及び均等割額 | ||||

新型コロナウイルス感染症により、生計維持者が死亡し、又は重篤な傷病を負ったとき。 | 令和3年度分及び令和4年度分の国保税であって、令和4年4月1日から令和5年3月31日までの間に納付すべき保険税額(以下この表において「対象保険税額」という。)の全部 | 死亡診断書又は診断書 | |||

新型コロナウイルス感染症の影響により、生計維持者の事業収入、不動産収入、山林収入又は給与収入(以下この表において「事業収入等」という。)の減少が見込まれ、次のいずれにも該当するとき。 イ 生計維持者の事業収入等のいずれかの減少額(保険金、損害賠償等により補填されるべき金額を控除した額)が前年の当該事業収入等の額の10分の3以上であること。 ロ 生計維持者の前年の合計所得金額が1,000万円以下であること。 ハ 減少することが見込まれる生計維持者の事業収入等に係る所得以外の前年の所得合計額が400万円以下であること。 | 生計維持者の事業等の廃止又は失業の場合 | 廃業届等の事業等の廃止又は失業が証明できる書類 | |||

世帯の保険税額に、生計維持者の減少することが見込まれる事業収入等に係る前年の所得金額を生計維持者及び当該世帯に属する全ての被保険者につき算定した前年の合計所得金額で除して得た額を乗じて得た額 | 前年の合計所得金額が300万円以下のとき。 | 帳簿、給与明細、その他事業収入等の減少の見込みが証明できる書類 | |||

前年の合計所得金額が300万円を超え400万円以下のとき。 | 対象保険税額の10分の8 | ||||

前年の合計所得金額が400万円を超え550万円以下のとき。 | 対象保険税額の10分の6 | ||||

前年の合計所得金額が550万円を超え750万円以下のとき。 | 対象保険税額の10分の4 | ||||

前年の合計所得金額が750万円を超え1,000万円以下のとき。 | 対象保険税額の10分の2 | ||||