○庄内町税条例施行規則

平成17年7月1日

規則第47号

目次

第1章 総則

第1節 通則(第1条―第4条の4)

第2節 賦課徴収(第5条―第17条)

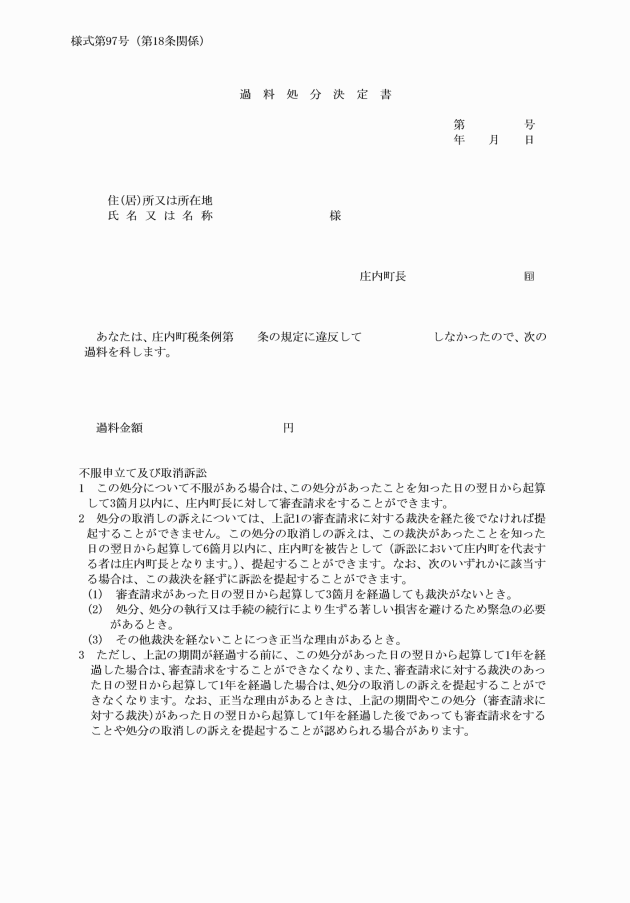

第3節 過料(第18条)

第2章 普通税

第1節 町民税(第19条―第25条)

第2節 固定資産税(第26条―第33条)

第3節 軽自動車税(第34条)

第3章 目的税

第1節 入湯税(第35条)

附則

第1章 総則

第1節 通則

(趣旨)

第1条 この規則は、地方税法(昭和25年法律第226号。以下「法」という。)及び庄内町税条例(平成17年庄内町条例第75号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(徴税吏員の委任等)

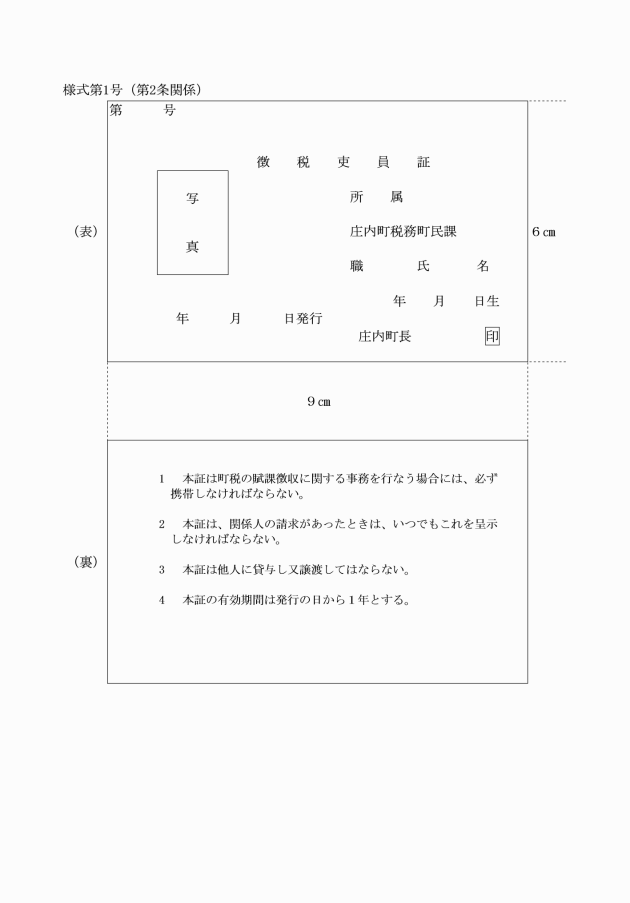

第2条 法第1条第1項第3号に規定する町長の委任を受けた町職員(以下「徴税吏員」という。)は、次に掲げる者とする。

(1) 住民税係、資産税係、納税係、町民係及び国保係に勤務する町職員

(2) 前号に掲げる者のほか、町長が特に指定する町職員

2 徴税吏員には、次に掲げる職務を行う権限を委任する。

(1) 法第16条の4の規定により、保全差押えをすること又は当該差押えを解除すること。

(2) 法第298条第1項、第353条第1項、第450条第1項、第470条第1項、第525条第1項、第588条第1項又は第701条の5第1項の規定により、質問若しくは検査をすること。

(3) 法第331条、第373条、第459条、第485条の3、第541条、第613条又は第701条の18の規定により、差押えをすること又は国税徴収法(昭和34年法律第147号)第141条若しくは第142条の規定による質問、検査若しくは捜索をすること。

3 徴税吏員には、その身分を示す証明書として徴税吏員証(様式第1号)を交付するものとする。

(調査吏員の指定等)

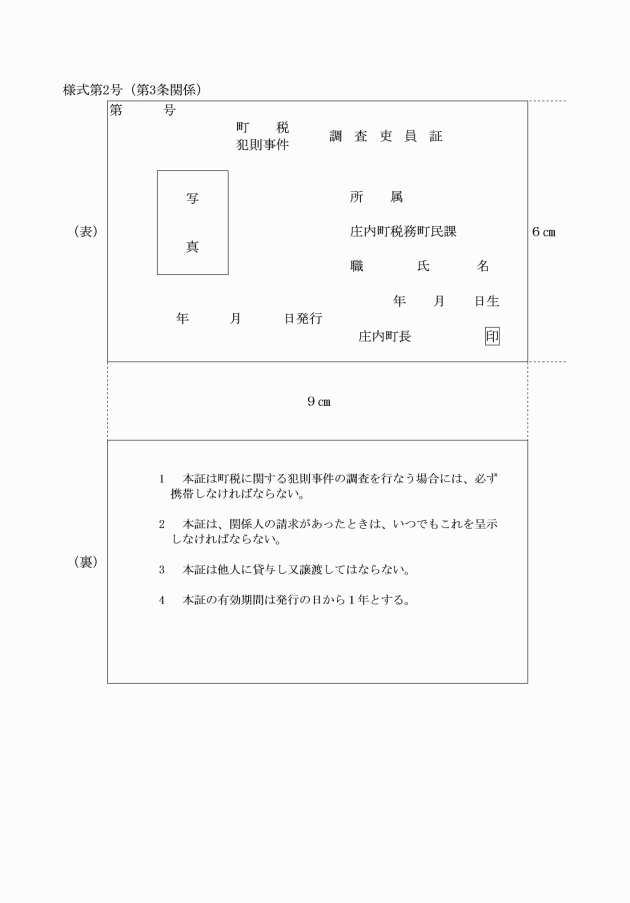

第3条 町税に関する犯則事件について法第22条の3第1項に規定する当該徴税吏員の職務を行う徴税吏員(以下この条において「調査吏員」という。)は、町長が別に定めて指定する。

2 調査吏員には、その身分を示す証明書として調査吏員証(様式第2号)を交付するものとする。

3 法の規定により、国税徴収法に規定する滞納処分の例によることとされる徴収金の滞納処分に関する文書及び町税の犯則事件に関する文書の様式は、町長が別に定める。

(電子情報処理組織による申告等)

第4条の2 庄内町情報通信技術を活用した行政の推進に関する条例(令和5年庄内町条例第24号。次条において「情報通信技術活用条例」という。)第3条第1項の規定により電子情報処理組織を使用して申告等(個人の町民税、法人(条例第23条第5項において法人とみなされるものを含む。以下この項において同じ。)の町民税及び償却資産に係るものに限る。)を行う者は、住所、氏名(法人にあっては、主たる事務所の所在地、名称及び代表者の氏名)、対象とする手続の範囲その他町長が必要と認める事項をあらかじめ町長に届け出なければならない。

2 町長は、前項の規定による届出を受理したときは、当該届出をした者に対し、識別符号(地方税ポータルシステム(地方税に係る申告等の手続を電子情報処理組織を使用して電子的に行うため、一般社団法人地方税電子化協議会が開発及び運営するシステムをいう。以下この条において同じ。)の利用者を特定するため当該利用者に付与する符号をいう。以下この条及び次条において同じ。)及び暗証符号(地方税ポータルシステム利用者を特定する際のセキュリティの確保を目的として当該利用者に付与する符号をいう。以下この条及び次条において同じ。)を通知するものとする。ただし、当該届出をした者が既に本町以外の地方公共団体から識別符号及び暗証符号を通知されている場合は、この限りでない。

3 第1項の規定による届出をした者は、当該届出に係る事項に変更が生じたときは、遅滞なく、その旨を町長に届け出なければならない。

第4条の3 前条第1項の申告等を行う者は、申告等を書面等(情報通信技術活用条例第2条第3号の書面等をいう。以下この項において同じ。)により行うときに条例及びこの規則の規定により書面等に記載すべきこととされている事項並びに前条第2項の規定により通知された識別符号及び暗証符号(本町以外の地方公共団体から通知されたものを含む。)を当該申告等を行う者の使用に係る電子計算機から入力してこれらを送信することにより申告等を行わなければならない。

2 前条第1項の申告等を行う者は、当該申告等に係る情報に電子署名(庄内町情報通信技術を活用した行政の推進に関する条例施行規則(令和5年庄内町規則第39号。以下この条及び次条において「情報通信技術活用規則」という。)第2条第2項第1号に規定する電子署名をいう。以下この条において同じ。)を行い、当該電子署名に係る電子証明書(情報通信技術活用規則第2条第2項第2号に規定する電子証明書をいう。以下この条において同じ。)と併せてこれらを送信することにより当該申告等を行わなければならない。ただし、税理士法(昭和26年法律第237号)第2条第1項第2号に規定する税務書類の作成の委嘱を受けた者が、電子情報処理組織を使用して当該税務書類の作成を委嘱した者に係る申告等を行う場合であって、当該委嘱した者に係る識別符号及び暗証符号を入力した場合は、当該委嘱した者に係る電子署名を行うこと及び当該電子署名に係る電子証明書を送信することを要しないものとする。

第4条の4 第4条の2第1項の申告等については、前2条に定めるもののほか、情報通信技術活用規則に定めるところによる。

第2節 賦課徴収

(普通徴収に係る税の納付方法)

第5条 普通徴収に係る税の納付は、原則として口座振替の方法によるものとする。ただし、特に町長が認めるときは、この限りでない。

(納税義務の消滅の通知)

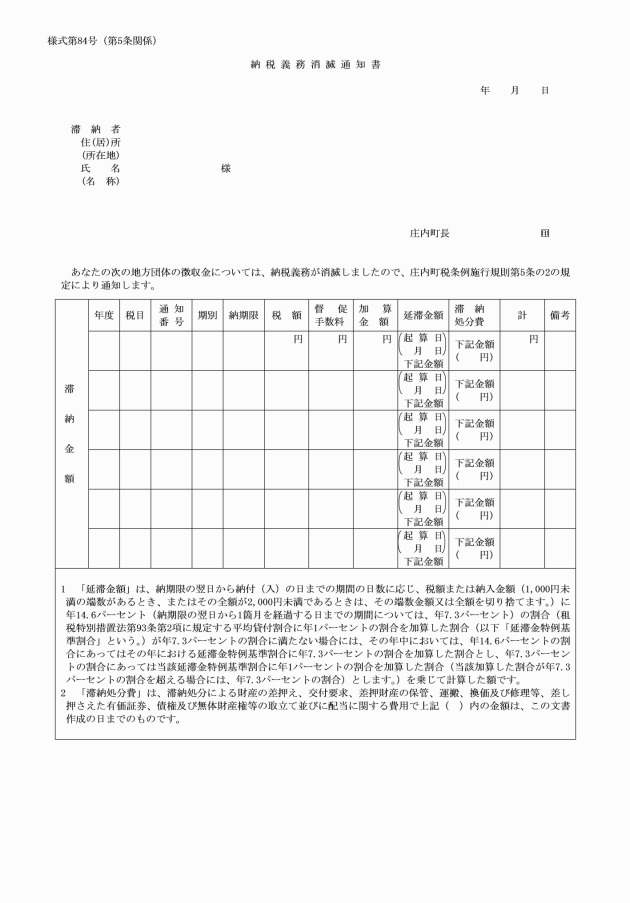

第5条の2 法第15条の7第4項の規定により徴収金を納付し、若しくは納入する義務が消滅したとき、法第15条の7第5項の規定により徴収金を納付し、若しくは納入する義務を消滅させたとき、又は法第18条第1項の規定により徴収権が消滅したときは、納税義務消滅通知書(様式第84号)により、納税義務の消滅した者に通知するものとする。ただし、納税義務の消滅した者の住所・居所・事務所及び事業所が明らかでない場合又は外国においてすべき通知につき困難な事情があると認められる場合には、この限りでない。

(担保提供書の提出)

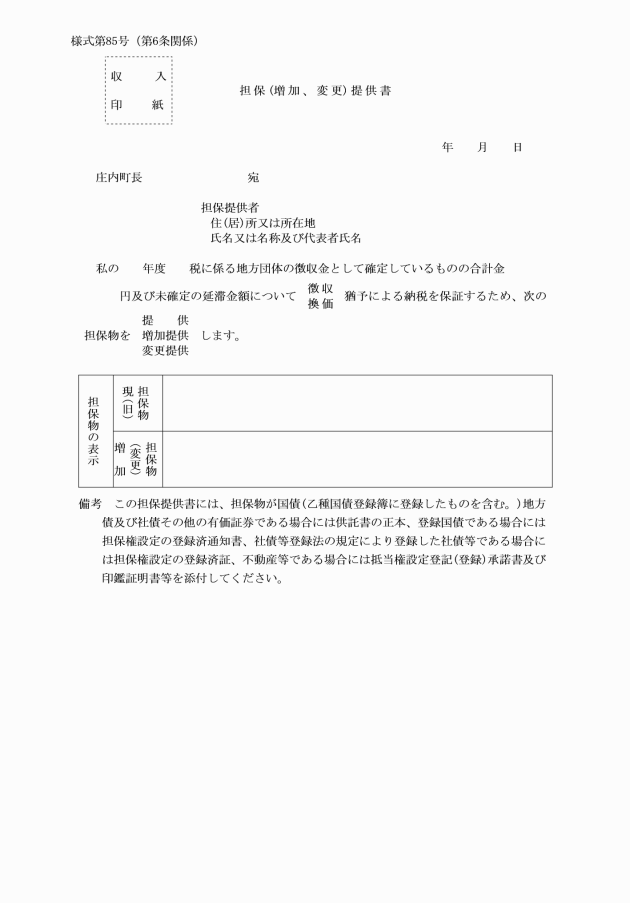

第6条 法第16条第1項に規定する担保を提供しようとする者は、担保提供書(様式第85号)を町長に提出しなければならない。

(供託原因消滅証明書の交付)

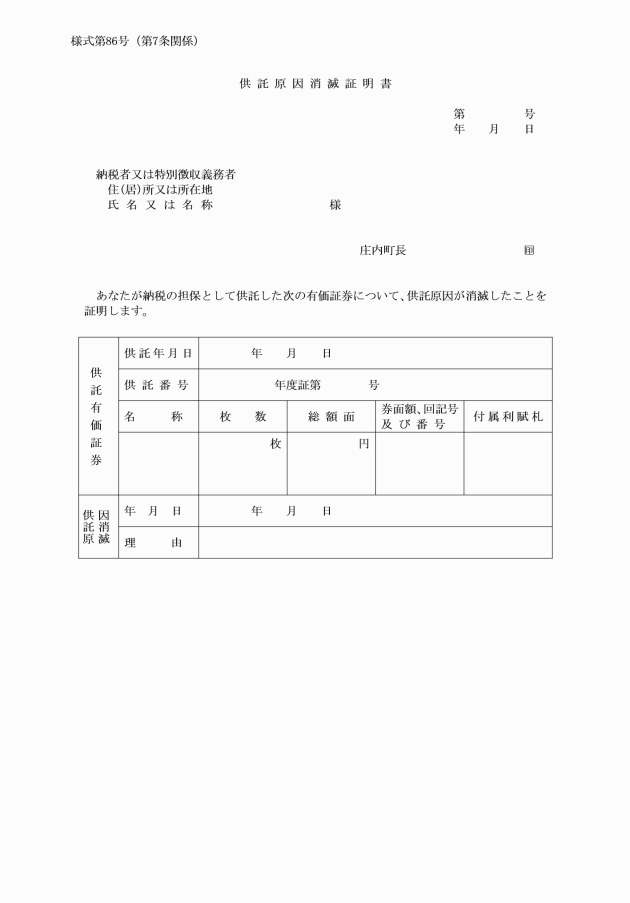

第7条 施行令第6条の10第1項の規定により、法第16条第1項第1号又は第2号に掲げるものを供託した場合において、当該供託の原因が消滅したときは、当該供託をした者に、供託原因消滅証明書(様式第86号)を交付するものとする。

(抵当権の抹消登記)

第8条 施行令第6条の10第2項の規定により、抵当権の設定の登記(登録を含む。以下この条及び第10条において同じ。)を嘱託した場合において、当該抵当権の設定の原因が消滅したときは、当該抵当権の抹消の登記を登記嘱託書により関係機関に嘱託するものとする。

(納付又は納入のできる有価証券)

第9条 法第16条の2第1項に規定する町長が定める有価証券は、次に掲げるもので、その券面額が納付又は納入の委託の目的である徴収金の額の合計額を超えないものとする。

イ 振出人が納付又は納入の委託をする者であるときは、町長を受取人とする記名式のもの

ロ 振出人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が町長に取立てのための裏書をしたもの

イ 約束手形にあっては振出人が、為替手形(自己あてのものに限る。)にあっては支払人が納付又は納入の委託をする者であるときは、町長を受取人とし、かつ、指図禁止の文言の記載のあるもの

ロ 約束手形にあっては振出人が、為替手形(引受けのあるものに限る。)にあっては支払人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が町長に取立てのための裏書をしたもの

(3) 支払人又は支払場所を所在地の金融機関以外の金融機関とする前2号に掲げる小切手、約束手形又は為替手形で再委託金融機関を通じて取り立てることができるもの

(保全担保の解除の手続)

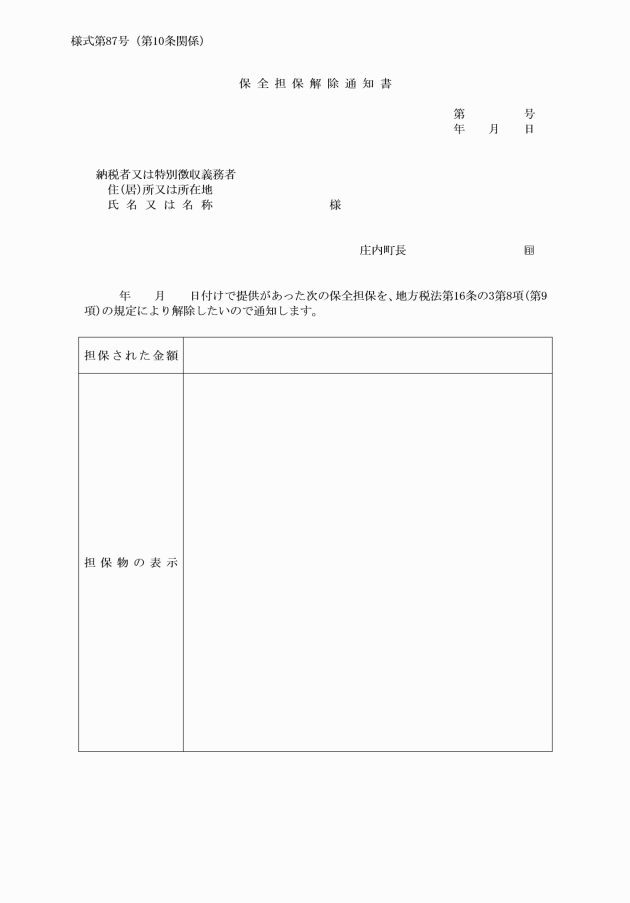

第10条 法第16条の3第7項又は第8項の規定により、担保を解除したときは、保全担保解除通知書(様式第87号)により、当該特別徴収義務者に通知するものとする。

2 法第16条の3第7項又は第8項の規定により、同条第5項の規定によって設定した抵当権を解除したときは、当該抵当権の抹消の登記を登記嘱託書により、関係機関に嘱託するものとする。

(過誤納金の還付又は充当の通知)

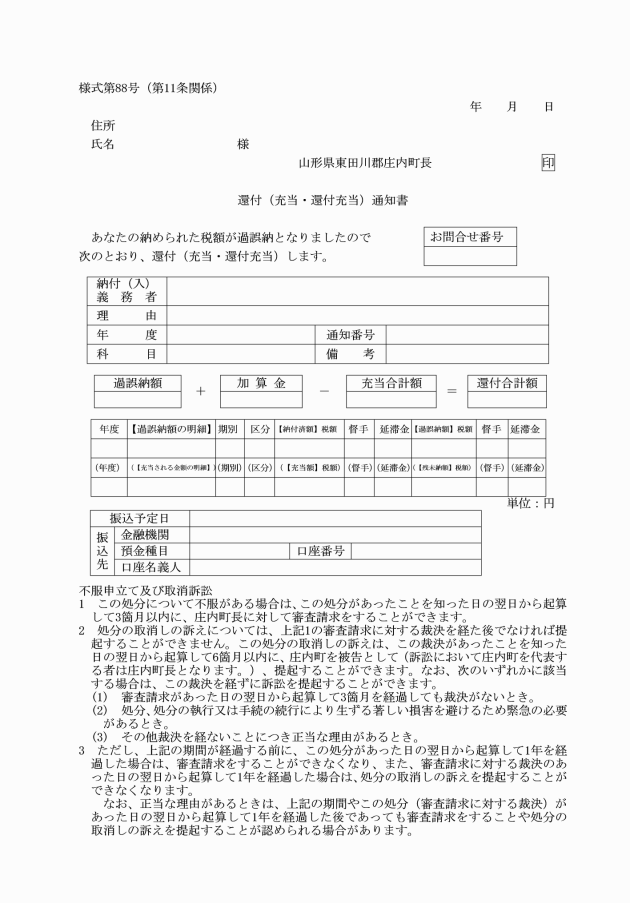

第11条 法第17条又は第17条の2、第321条の8第20項、第321条の11第5項又は第364条第6項の規定により、過誤納金を還付し、又は充当するときは、還付(充当・還付充当)通知書(様式第88号)により、当該納税者、特別徴収義務者又は第2次納税義務者に通知するものとする。

(過誤納金の還付請求)

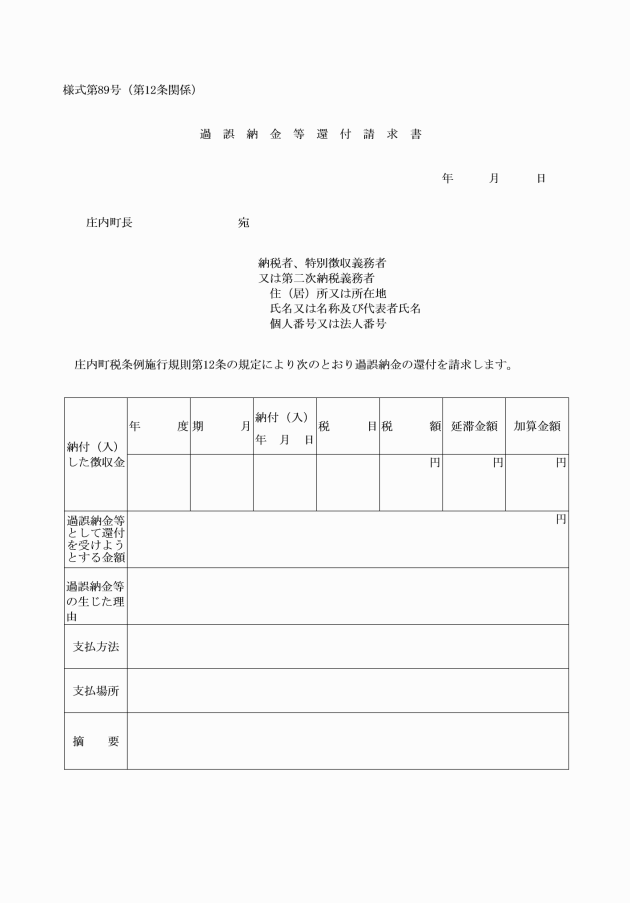

第12条 納税者、特別徴収義務者又は第2次納税義務者は、その納付し、又は納入した徴収金に関し過誤納金が生じた場合において、当該過誤納金の還付を受けようとするときは、過誤納金等還付請求書(様式第89号)により、町長に請求しなければならない。

(徴収嘱託の手続)

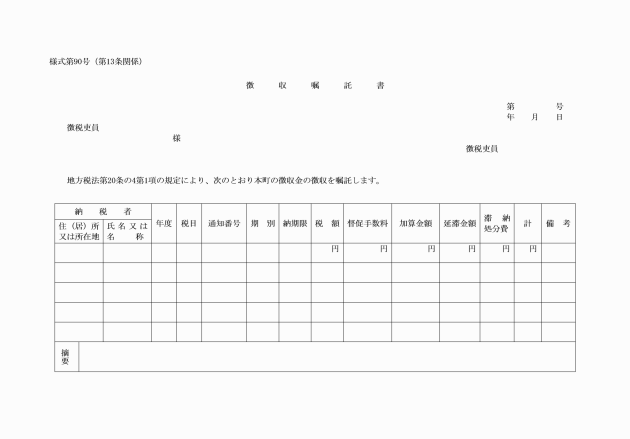

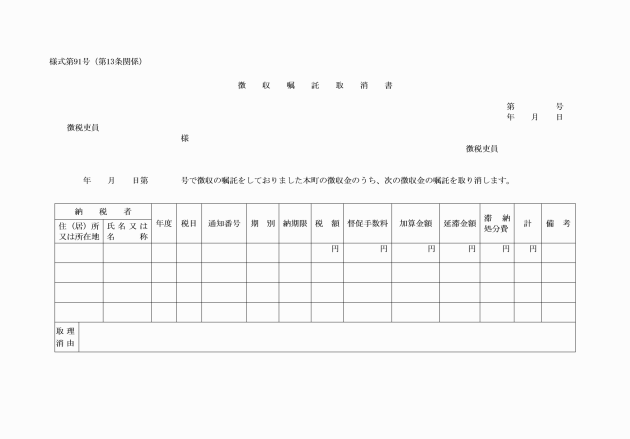

第13条 法第20条の4第1項の規定により、他の地方団体の徴税吏員に徴収の嘱託をするときは、当該徴税吏員に徴収嘱託書(様式第90号)を交付するものとする。

(徴収の嘱託の納税者への通知)

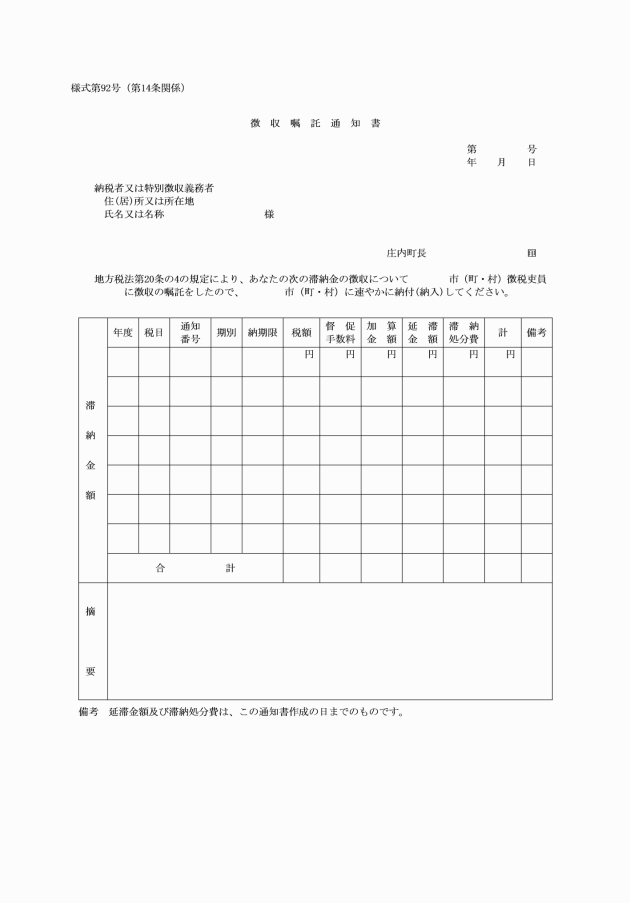

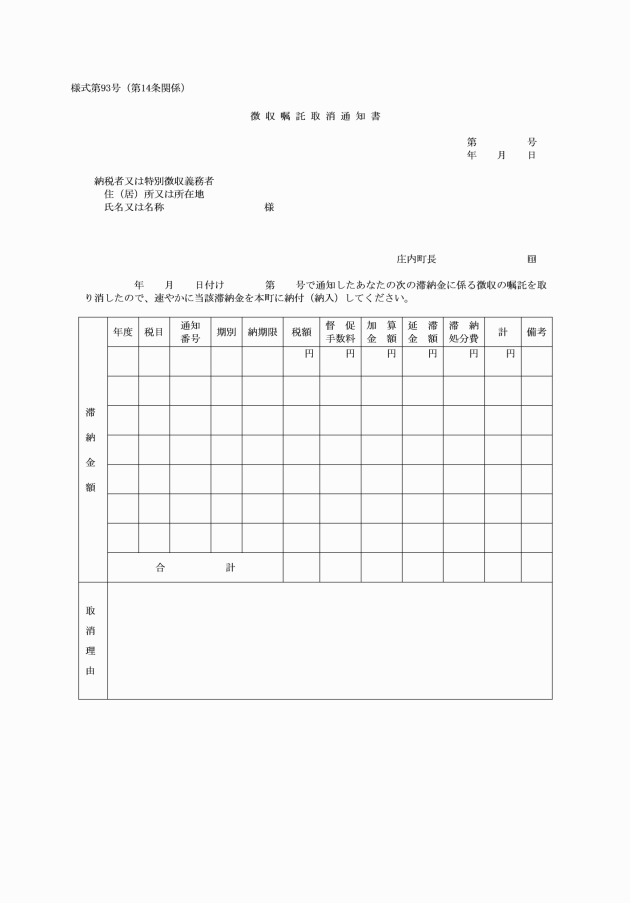

第14条 法第20条の4第1項の規定により、他の地方団体の徴税吏員に徴収の嘱託をしたときは、徴収嘱託通知書(様式第92号)により、当該徴収の嘱託に係る徴収金を納付し、又は納入すべき者に通知するものとする。

(受託徴収金の送金等の通知)

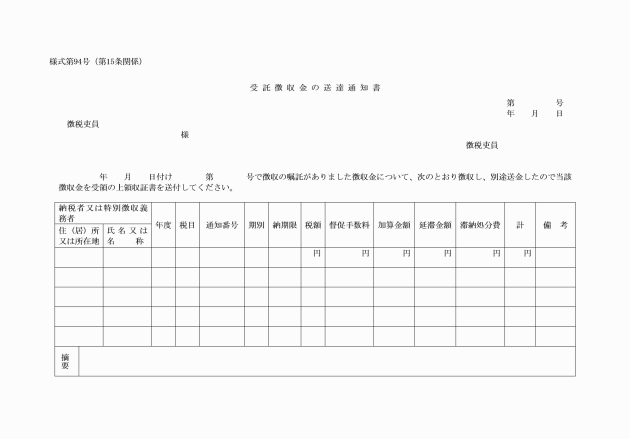

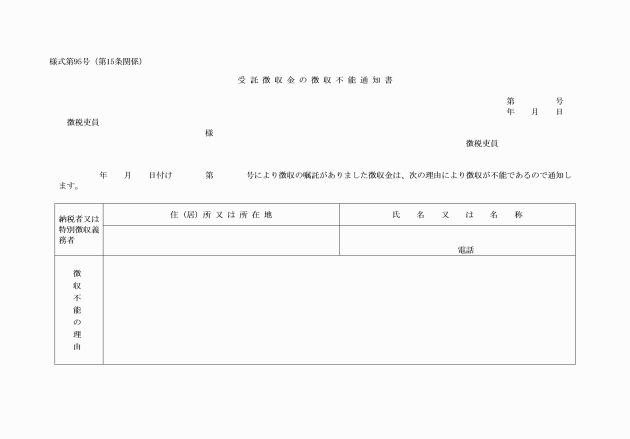

第15条 法第20条の4第1項の規定により、徴収の嘱託を受けた徴収金を徴収したときは、受託徴収金の送達通知書(様式第94号)により、当該徴税吏員に通知するものとする。

(納税証明書の枚数の計算)

第16条 条例第18条の4第3項に規定する規則で定める納税証明書の枚数の計算は、各税目について次に掲げる事項に関する納税証明書ごとにそれぞれ1枚として計算し、当該証明書が2以上の年度に係る徴収金に関するものである場合には、未納の徴収金の額のみに係る場合を除き、その年度の数に相当する枚数の納税証明書であるものとして計算するものとする。

(1) 施行令第6条の21第1号及び第2号に規定する事項

(2) 施行令第6条の21第3号に規定する事項

(3) 滞納処分を受けたことがないことに関する事項

(4) 法施行規則第1条の9第1号に規定する事項

第3節 過料

第2章 普通税

第1節 町民税

(税額の変更の通知)

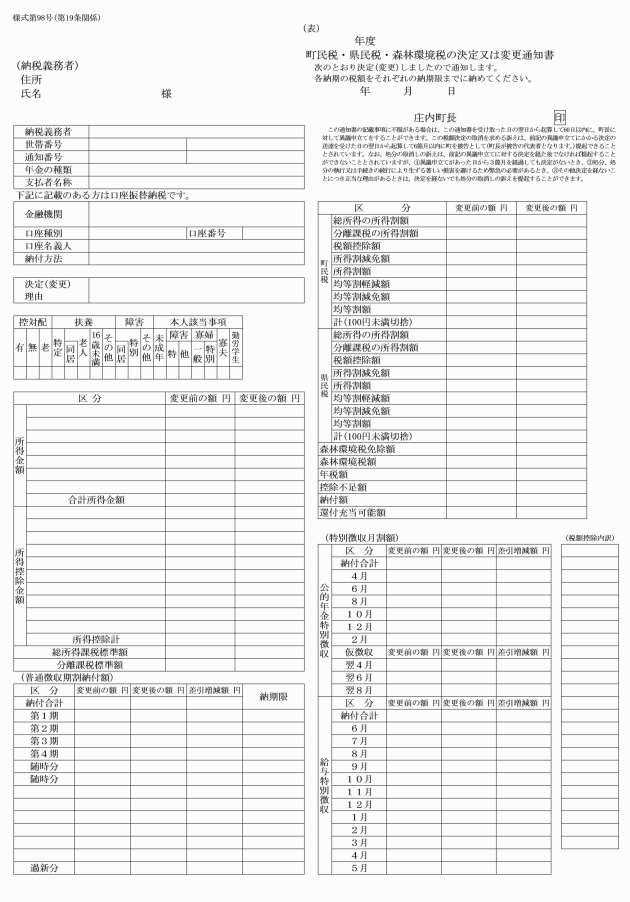

第19条 法第321条の2第1項の規定により、普通徴収に係る個人の町民税については、その賦課した税額を変更するときは、町民税・県民税・森林環境税の決定又は変更通知書(様式第98号)により、納税者に通知するものとする。

(減免の基準)

第20条 条例第51条第1項第2号に規定する所得が皆無となったため生活が著しく困難となった者又はこれに準ずると認められる者とは、個人の町民税の納税義務者が、次の各号のいずれかに該当する場合において、その利用し得る資産、能力その他あらゆるものの活用を図ったにもかかわらず、当該年度分の町民税を納付することが困難であると認められるものとする。

(1) 納税義務者が震災、風水害、火災その他これに類する災害により、その資産に重大な被害を受けた場合

(2) 納税義務者が死亡したため、その納税管理人の生活が困難であると認められる場合

(3) 納税義務者が失業、廃業又はこれらに類する特別な理由により、収入が皆無又は著しく減少し、生活が困難であると認められる場合

(4) 納税義務者が疾病若しくは負傷により、収入が皆無又は著しく減少し、生活が困難であると認められる場合

(5) 納税義務者の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少した場合

(6) 納税義務者が生活保護法(昭和25年法律第144号)に基づく保護を受ける者に準ずる生活実情であると認められる場合

2 条例第51条第1項第3号に規定する学生又は生徒とは、学校教育法(昭和22年法律第26号)第1条、第124条又は第134条第1項の学校の学生又は生徒であるものとする。

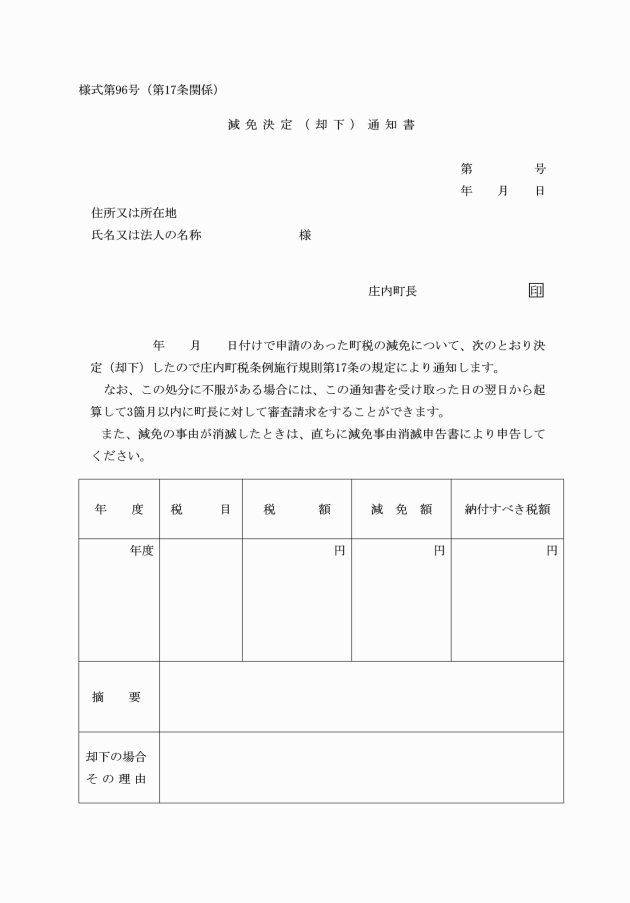

(減免の適用)

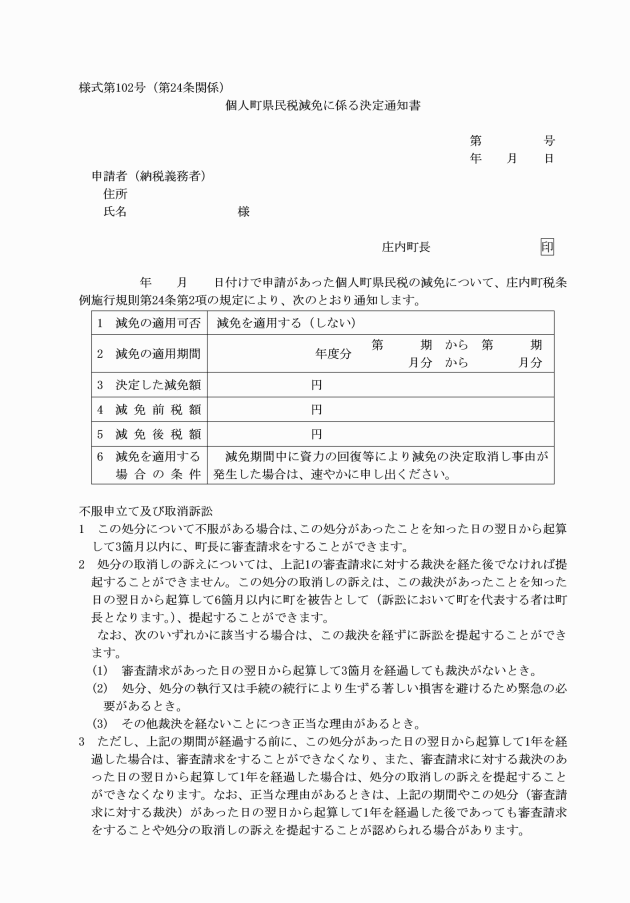

第23条 減免の対象となる個人の町民税は、前条に規定する申請書を受理した日以後において納期が到来する当該年度分とする。ただし、町長が特別の事情があると認めるときは、この限りでない。

(1) 資力の回復その他事情の変化により減免が不適当と認められるとき。

(2) 偽りの申請その他不正の行為があったと認められるとき。

第2節 固定資産税

(固定資産税の非課税の通知)

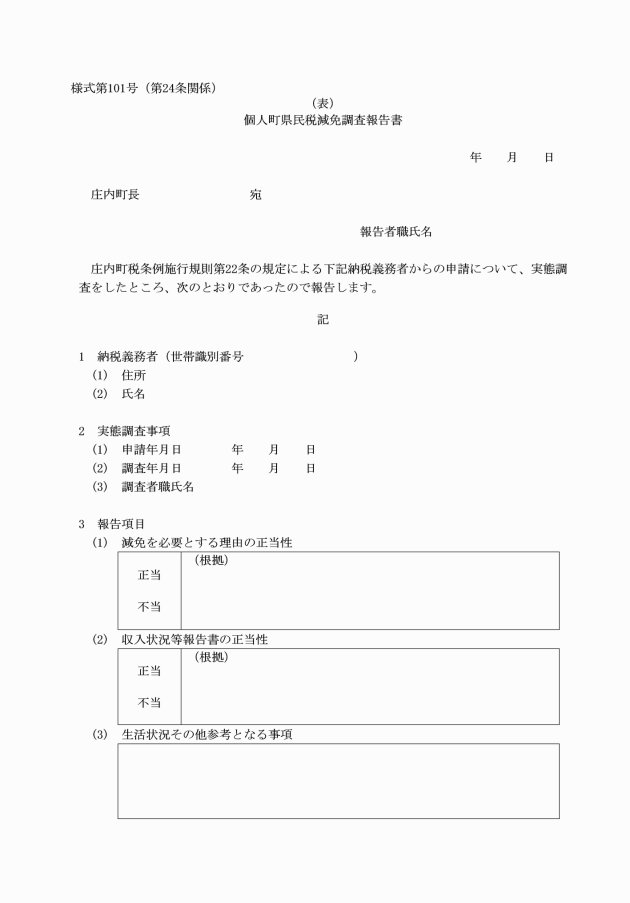

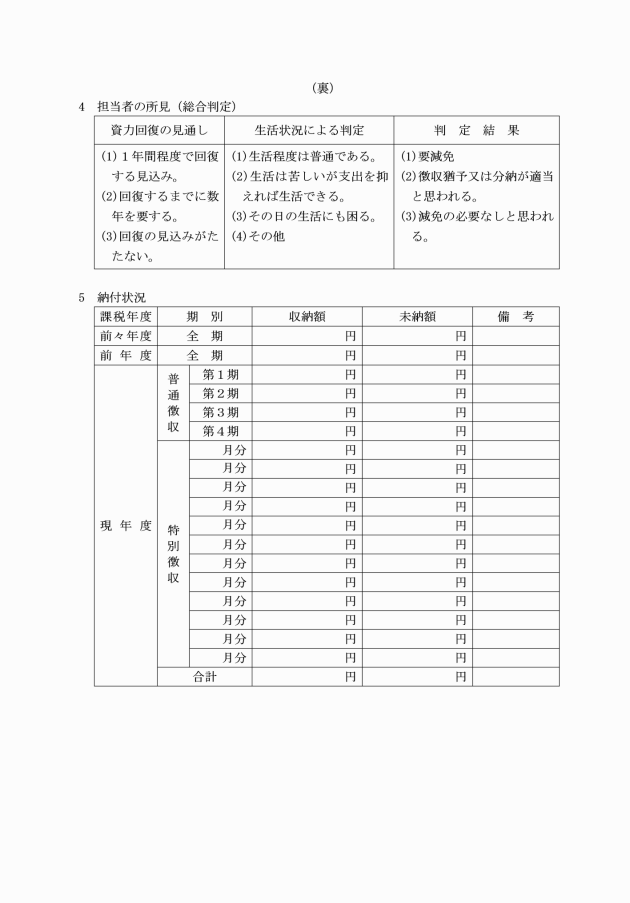

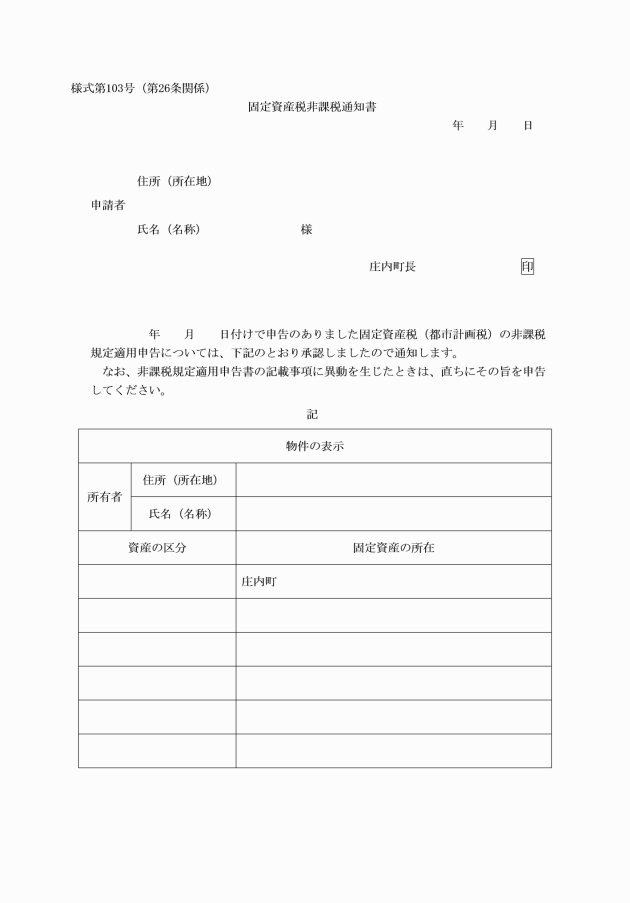

第26条 法第348条第2項本文の規定により、同項第3号、第9号、第10号、第11号の2、第11号の3又は第12号に掲げる固定資産について、固定資産税の非課税の適用を認めたときは、固定資産税非課税通知書(様式第103号)により申告者に通知するものとする。

(賦課額の更正通知)

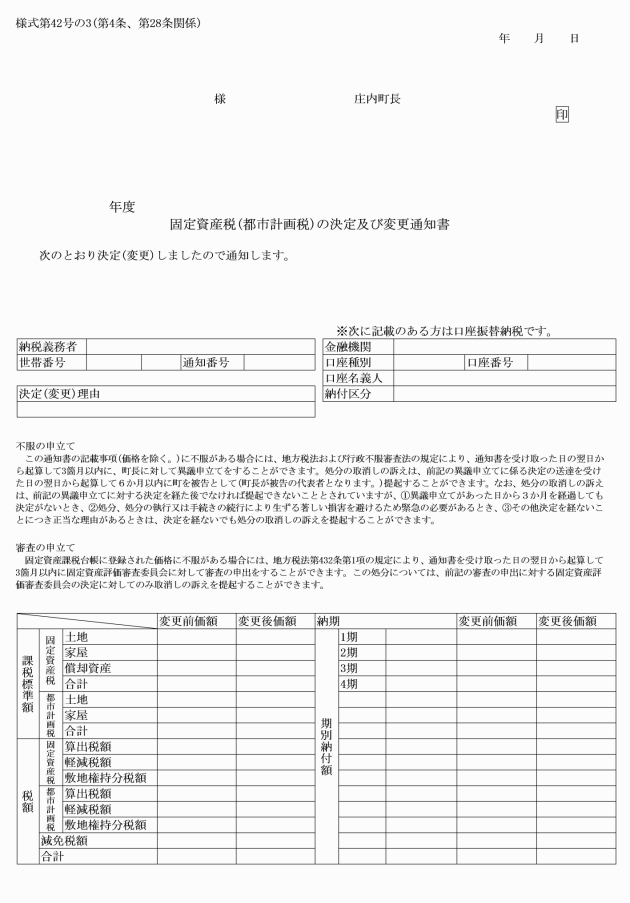

第28条 法第420条又は第435条第2項の規定により固定資産税の賦課額を更正したときは、固定資産税(都市計画税)の決定及び変更通知書により納税者に通知するものとする。

(減免の申請)

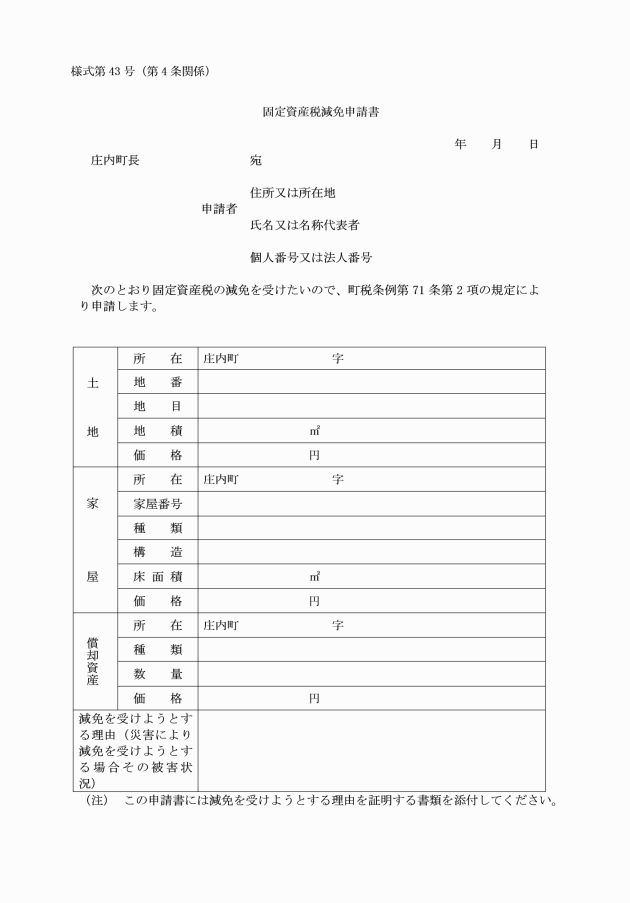

第30条 条例第71条第2項の規定により固定資産税の減免を受けようとする納税義務者又は納税管理人は、固定資産税減免申請書にその減免を受けようとする事由を証明する書類を添えて、町長に申請しなければならない。

(減免の適用)

第31条 町長は、条例第71条第1項第1号及び第2号の規定により固定資産税を減免するときは、申請者が前条に規定する申請書を提出した日以後に到来する納期限に納付すべき固定資産税について減免するものとする。

2 町長は、条例第71条第1項第3号に規定する固定資産税を減免するときは、災害又は天候の不順が生じた日(以下この条において「災害等発生日」という。)以後に到来する納期限(災害等発生日を含み、災害等発生日の属する年度内のものに限る。)に納付すべき固定資産税について減免するものとする。ただし、災害等発生日がその年度の翌年度賦課期日以後であるときは、災害等発生日の属する年度の翌年度分の固定資産税について減免することができる。

3 前項の場合において、減免する固定資産税の全部又は一部が納付済みであるときは、当該納付済額に係る減免額を還付するものとする。

(調査及び適用の決定)

第32条 町長は、第30条に規定する申請書の提出があったときは、速やかに提出書類の審査及び実地調査その他の方法による現況調査を行い、減免の可否を決定するものとする。

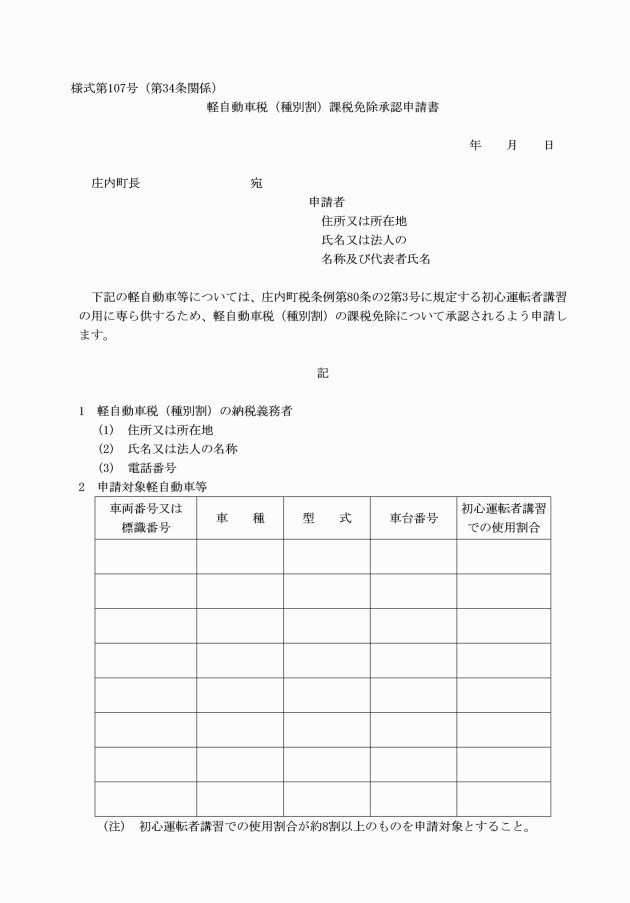

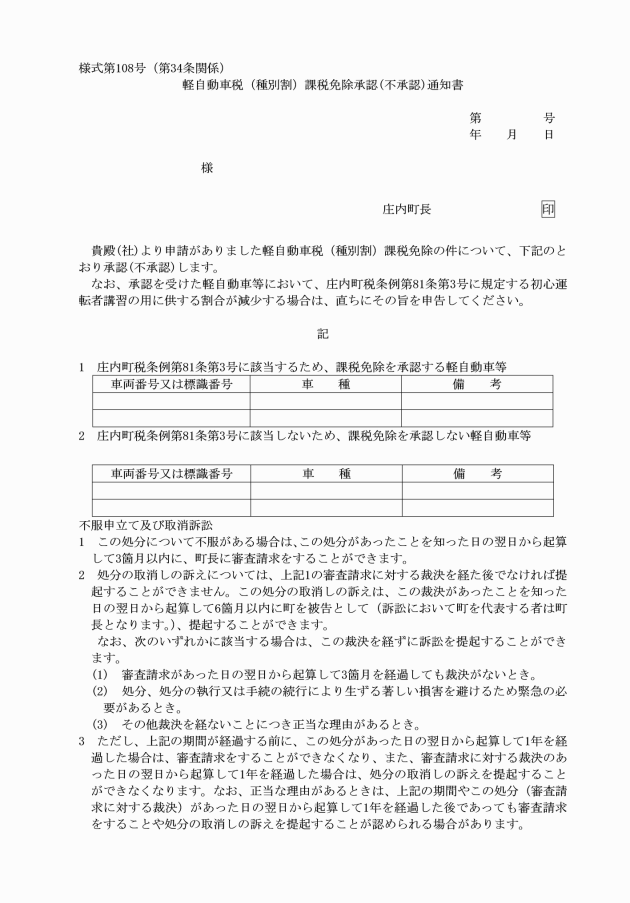

第3節 軽自動車税

第3章 目的税

第1節 入湯税

(課税免除の基準)

第35条 条例第142条第5号に規定する者は、庄内町北月山自然景観交流施設設置及び管理条例(平成18年庄内町条例第31号)第8条第2項又は庄内町まちなか温泉設置及び管理条例(平成25年庄内町条例第33号)第15条の規定により災害を理由に使用料を免除された者に限る。

附則

(施行期日)

1 この規則は、平成17年7月1日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、合併前の余目町税条例施行規則(昭和44年余目町規則第9号)又は立川町税規則(昭和45年立川町規則第6号)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

附則(平成18年3月31日規則第13号)

この規則は、平成18年4月1日から施行する。

附則(平成19年3月22日規則第11号)

この規則は、平成19年4月1日から施行する。

附則(平成19年5月2日規則第25号)

この規則は公布の日から施行し、改正後の庄内町税条例施行規則の規定は、平成19年4月1日から適用する。

附則(平成20年4月1日規則第28号)

この規則は、公布の日から施行する。

附則(平成20年6月19日規則第29号)

この規則は、公布の日から施行する。

附則(平成21年3月31日規則第13号)

この規則は、平成21年4月1日から施行する。

附則(平成22年8月6日規則第26号)

この規則は、平成22年12月20日から施行する。

附則(平成25年3月22日規則第5号)

この規則は、平成25年4月1日から施行する。

附則(平成25年11月29日規則第36号)

この規則は、平成25年12月1日から施行する。

附則(平成26年4月1日規則第18号)

この規則は、公布の日から施行する。

附則(平成27年9月17日規則第22号)

この規則は、公布の日から施行する。

附則(平成30年3月30日規則第11号)

この規則は、平成30年4月1日から施行する。

附則(平成31年3月29日規則第15号)抄

(施行期日)

1 この規則は、平成31年4月1日から施行する。

附則(令和元年12月27日規則第29号)

この規則は、公布の日から施行する。

附則(令和2年3月31日規則第28号)

この規則は、令和2年4月1日から施行する。

附則(令和2年6月10日規則第44号)

この規則は、公布の日から施行する。

附則(令和5年3月31日規則第29号)

この規則は、令和5年4月1日から施行する。

附則(令和5年3月31日規則第33号)

この規則は、令和5年7月1日から施行する。

附則(令和5年9月6日規則第39号)抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(令和6年10月23日規則第33号)

この規則は、公布の日から施行する。

附則(令和7年3月5日規則第22号)

この規則は、公布の日から施行する。

別表第1(第4条関係)

番号 | 文書の種類 | 根拠条例等 | |

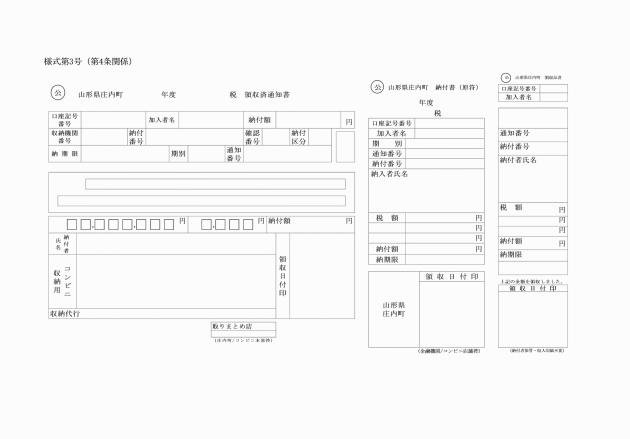

1 | 納付書 | ||

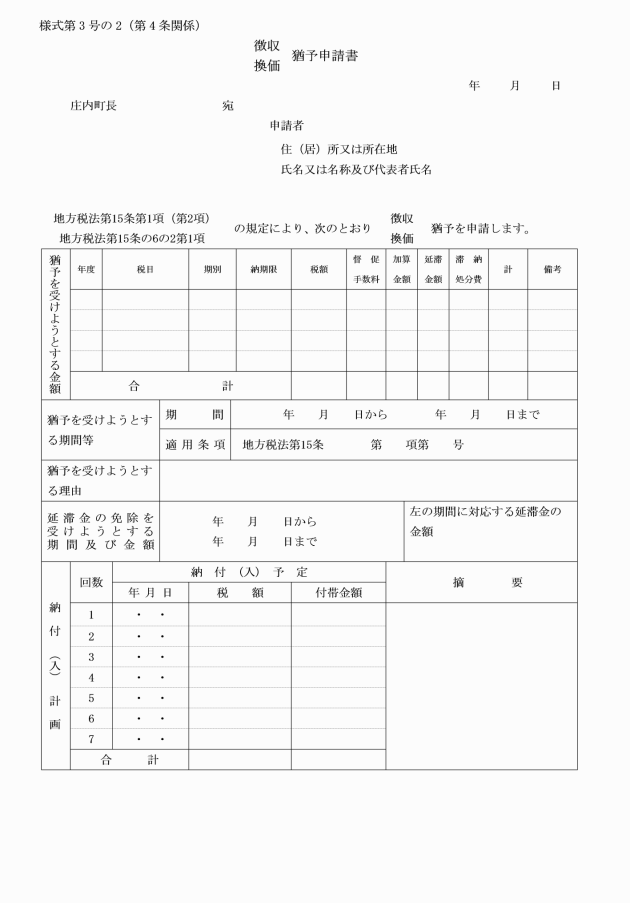

2 | (徴収、換価)猶予申請書 | 法第15条第1項(第2項)、法第15条の6の2第1項 | |

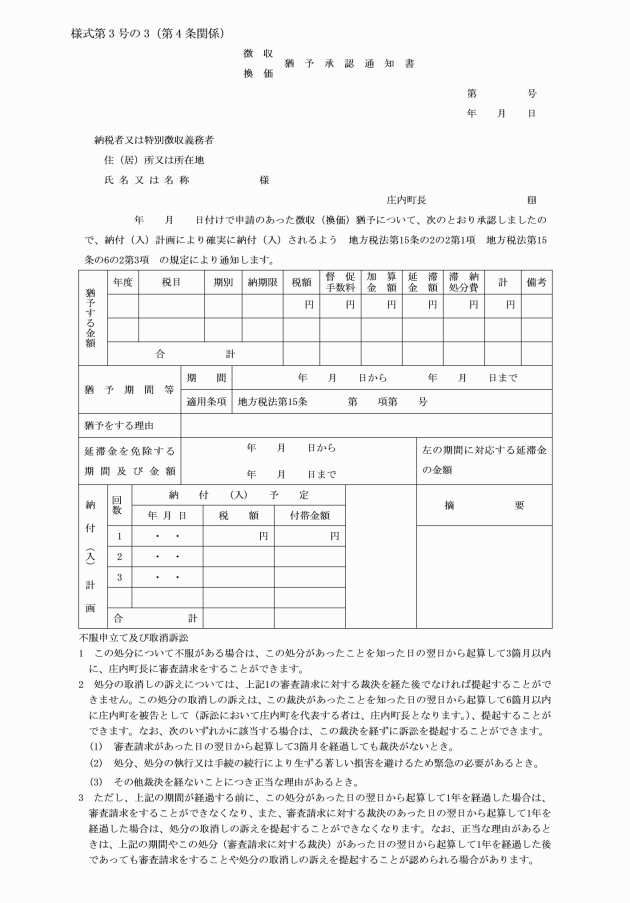

3 | (徴収、換価)猶予承認通知書 | 法第15条の2の2第1項、第15条の6の2第3項 | |

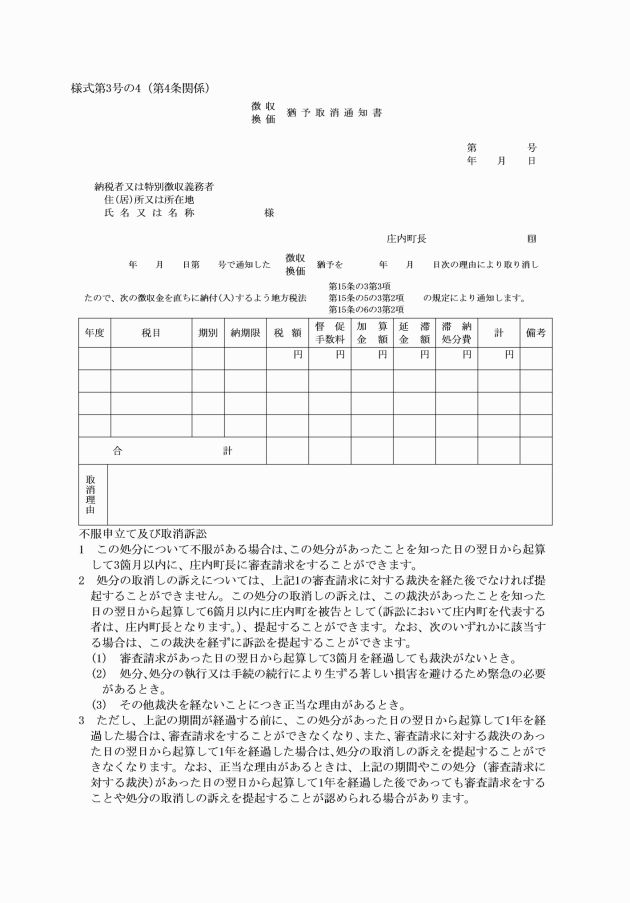

4 | (徴収、換価)猶予取消通知書 | 法第15条の3第3項、第15条の5の3第2項、第15条の6の3第2項 | |

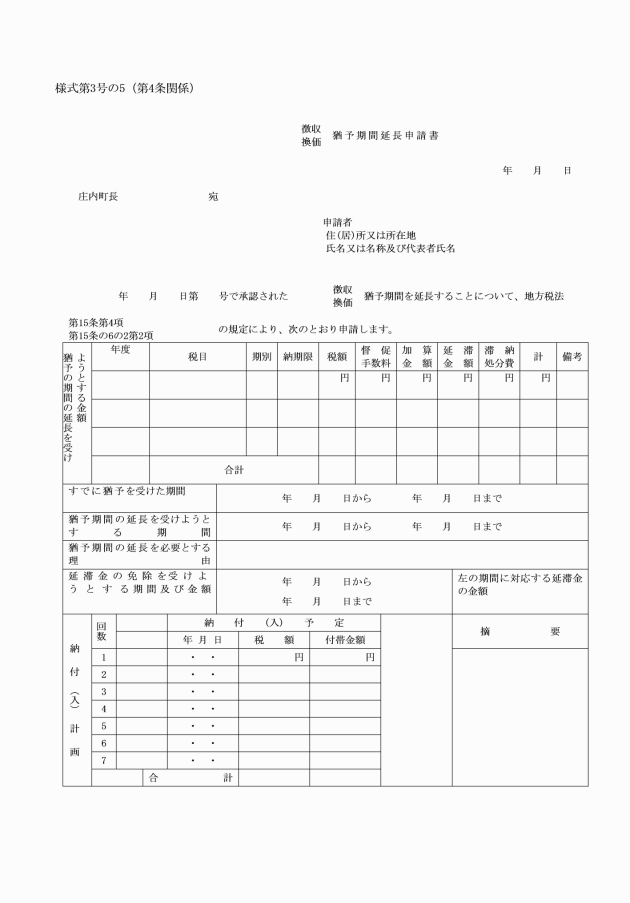

5 | (徴収、換価)猶予期間延長申請書 | 法第15条第4項、第15条の6の2第2項 | |

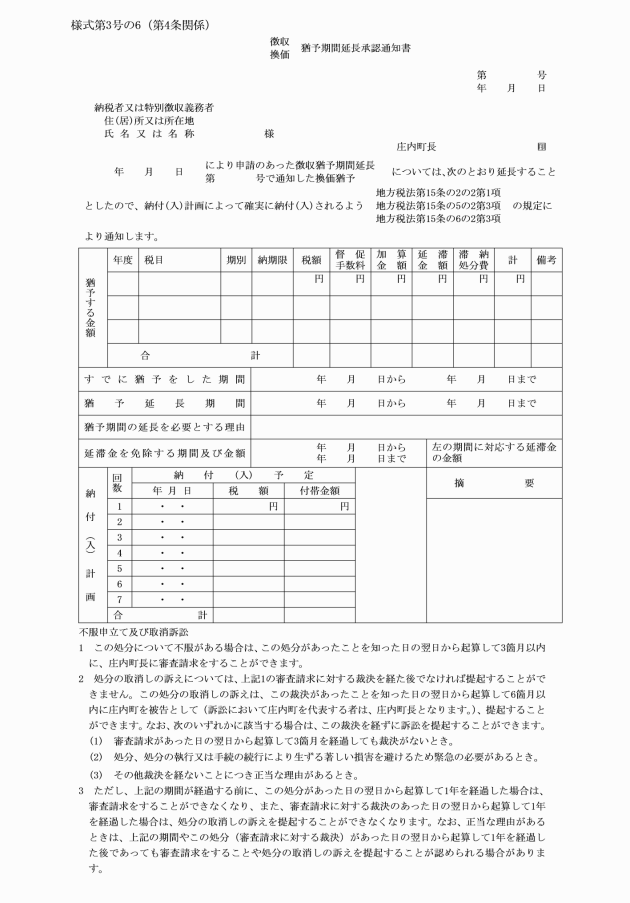

6 | (徴収、換価)猶予期間延長承認通知書 | 法第15条の2の2第1項、第15条の5の2第3項、第15条の6の2第3項 | |

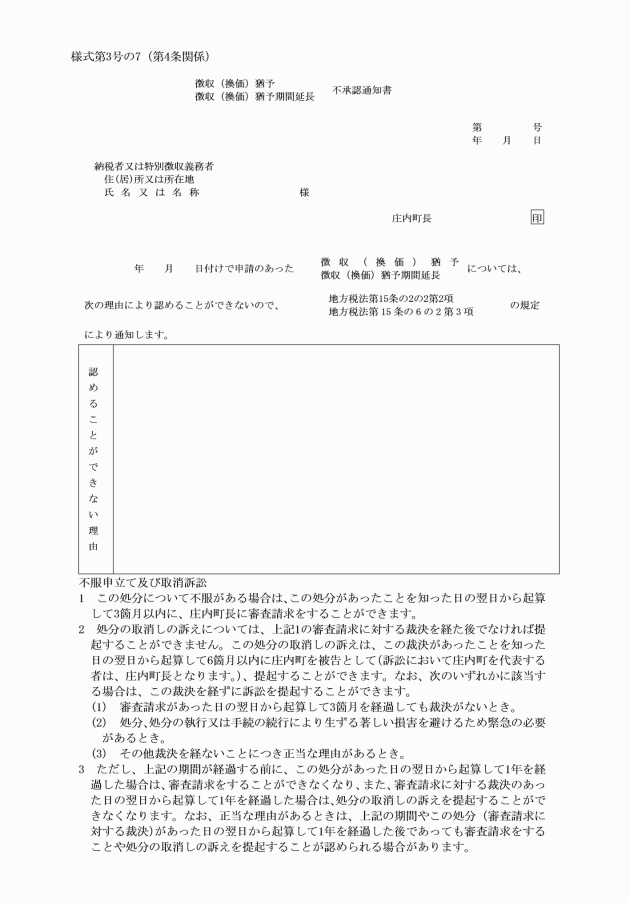

7 | (徴収(換価)猶予、徴収(換価)猶予期間延長)不承認通知書 | 法第15の2の2第2項、第15条の6の2第3項 | |

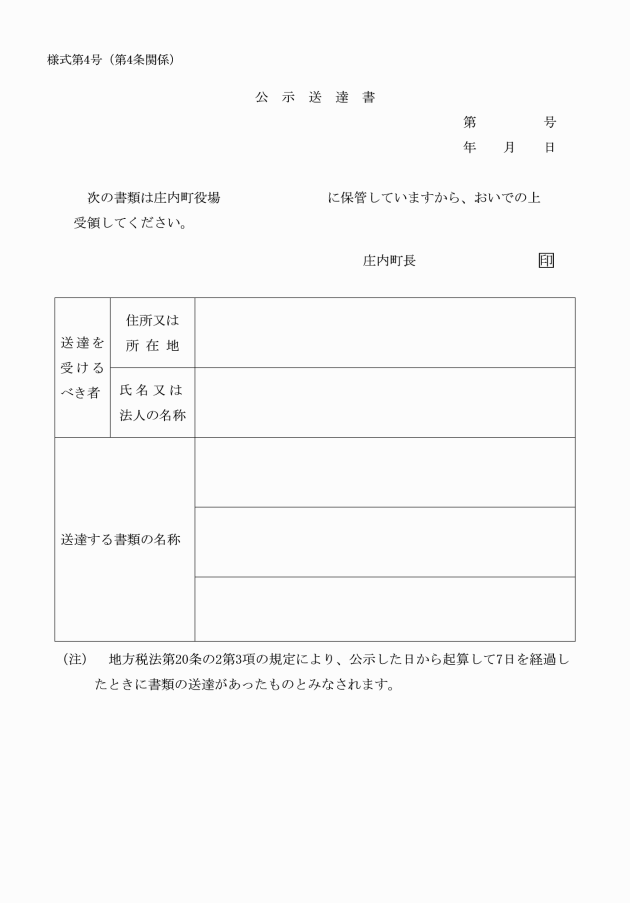

8 | 公示送達書 | ||

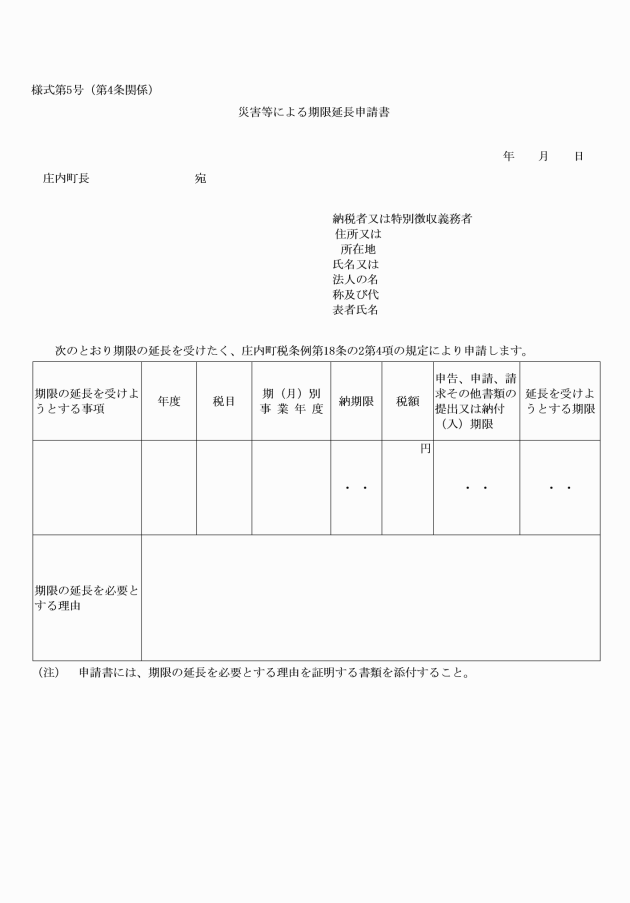

9 | 災害等による期限延長申請書 | ||

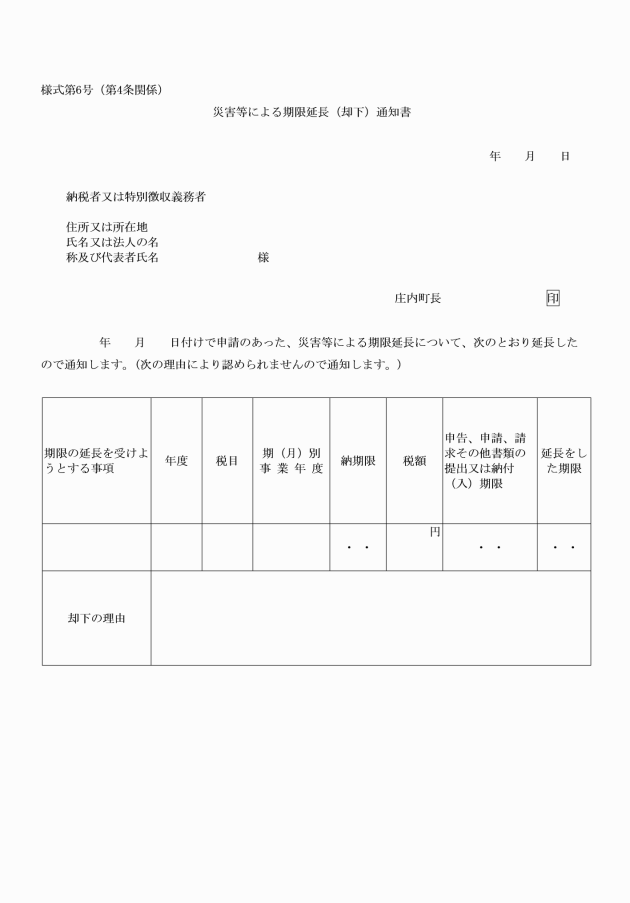

10 | 災害等による期限延長(却下)通知書 | ||

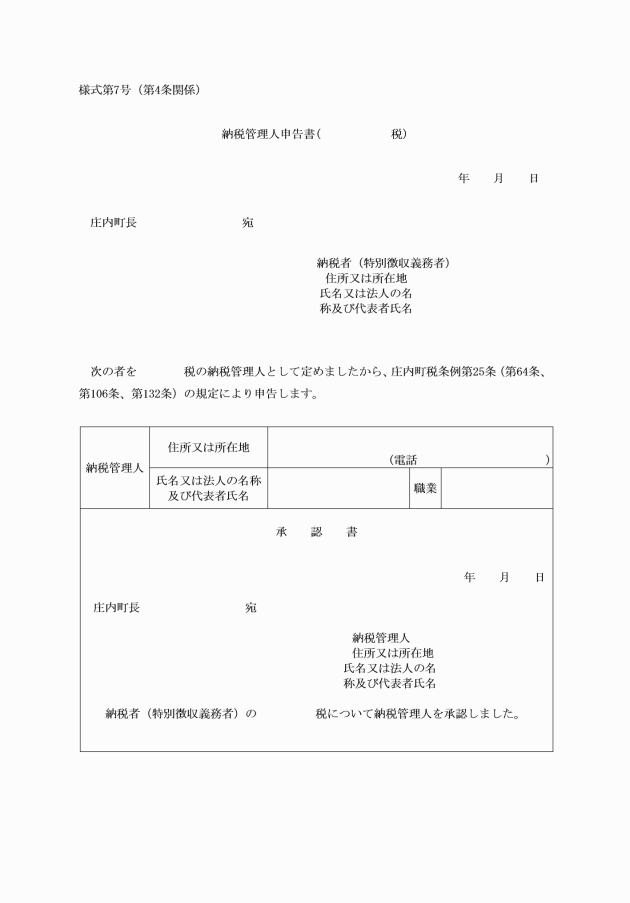

11 | 納税管理人申告書 | ||

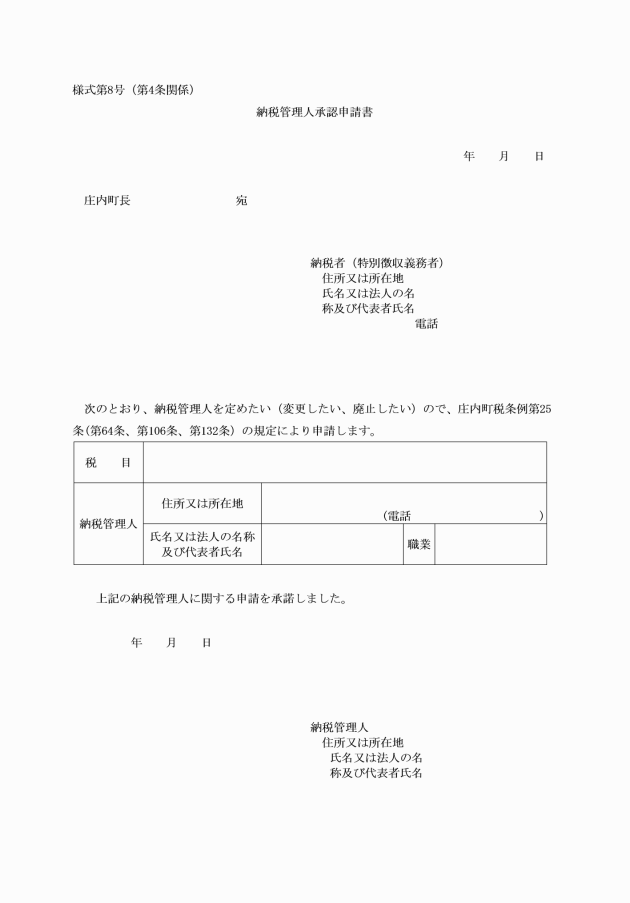

12 | 納税管理人承認申請書 | ||

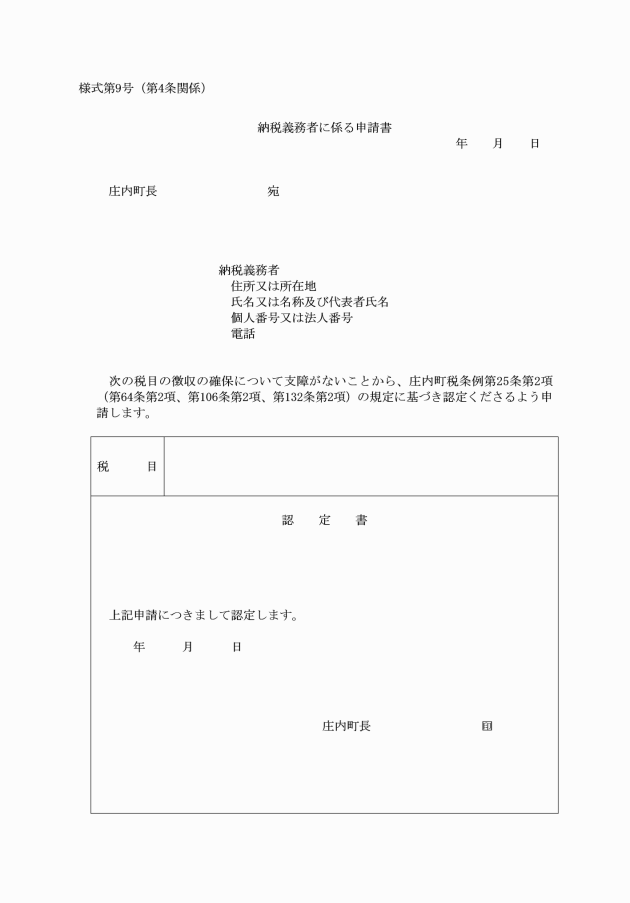

13 | 納税義務者に係る申請書 | ||

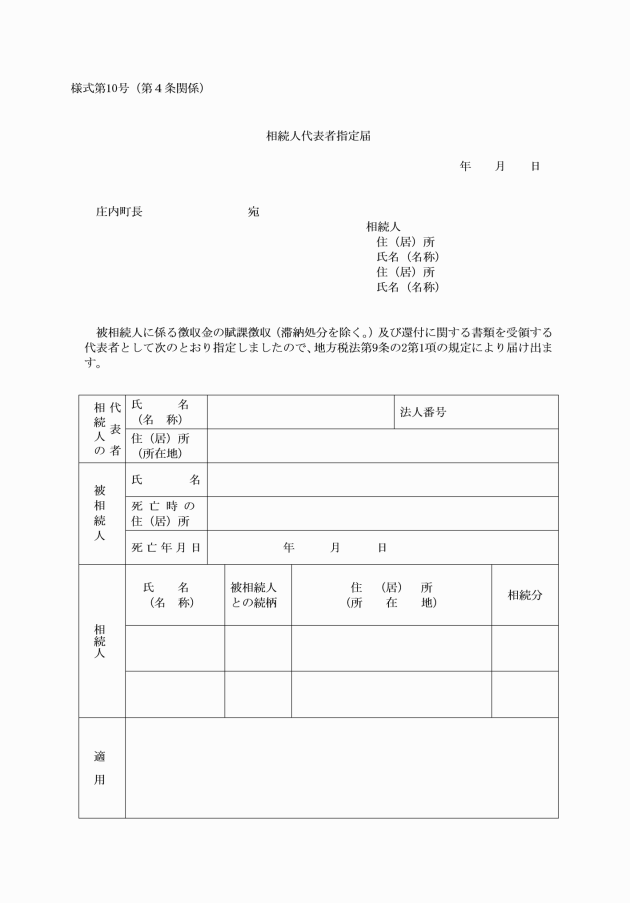

14 | 相続人代表者指定届 | 法第9条の2第1項 | |

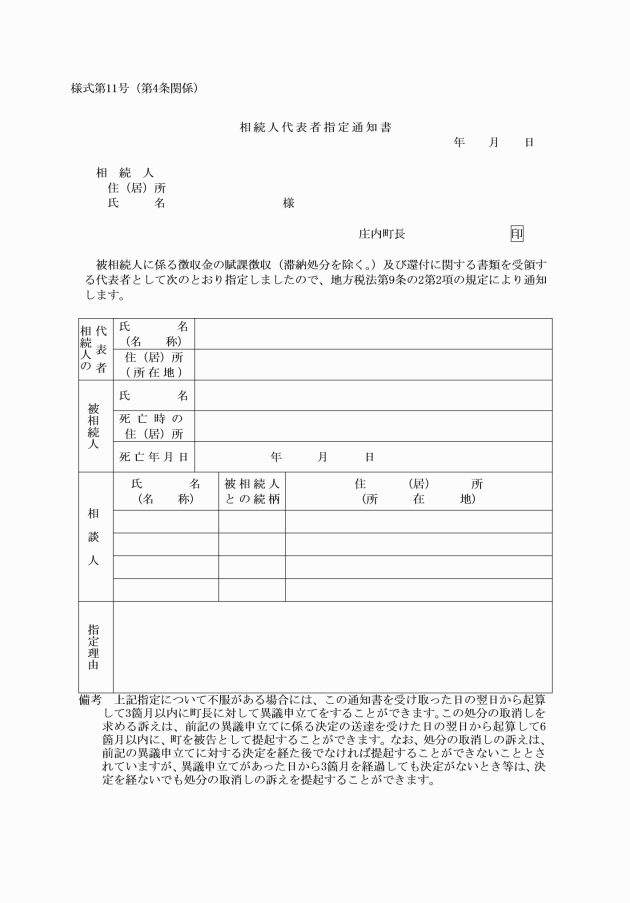

15 | 相続人代表者指定通知書 | 法第9条の2第2項 | |

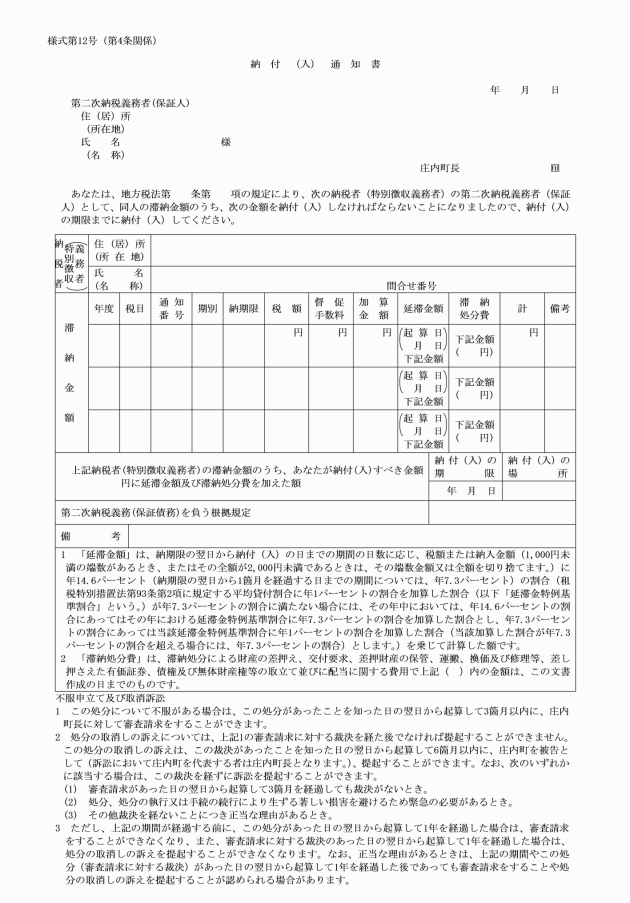

16 | 納付(入)通知書 | 法第11条第1項 | |

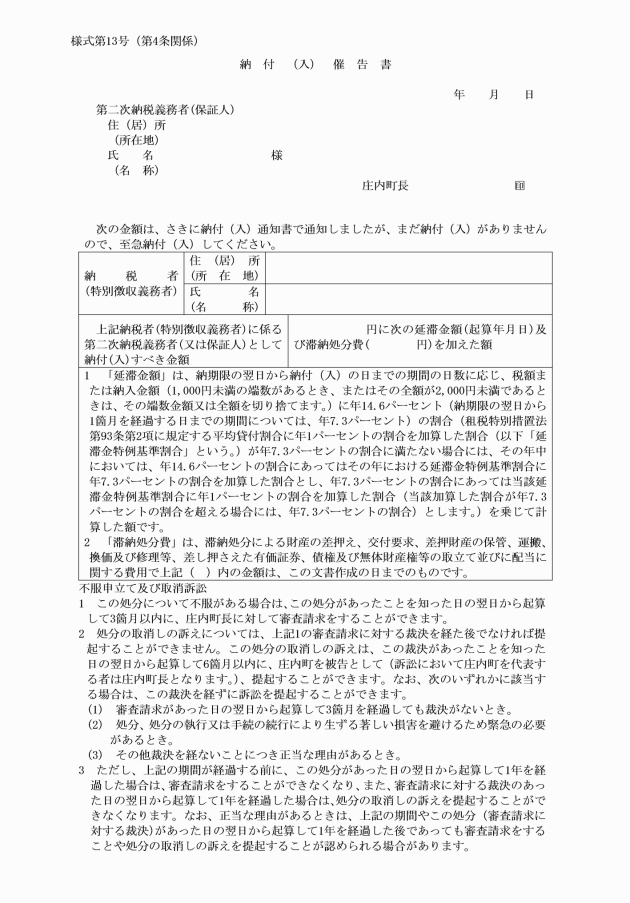

17 | 納付(入)催告書 | 法第11条第2項 | |

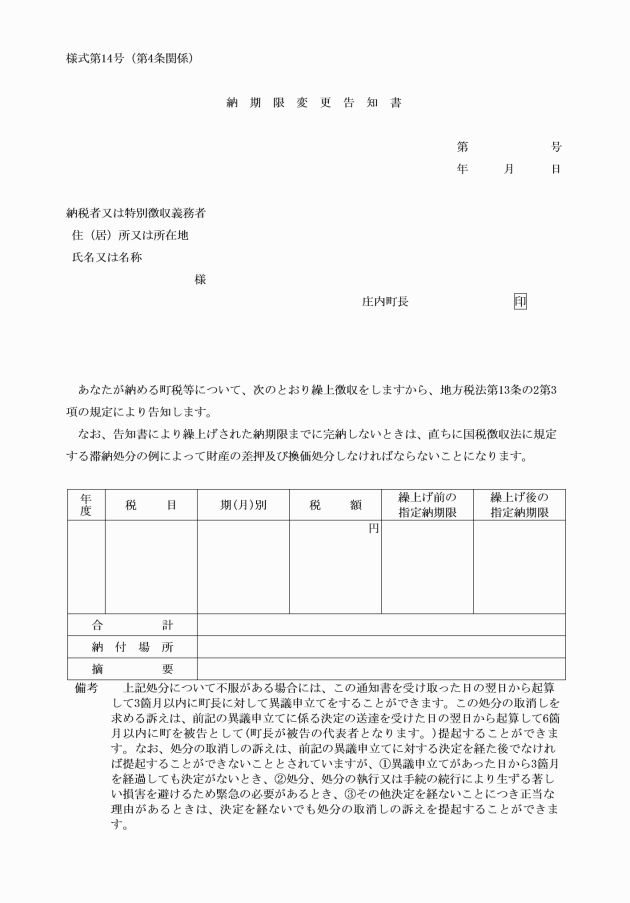

18 | 納期限変更告知書 | 法第13条の2第3項 | |

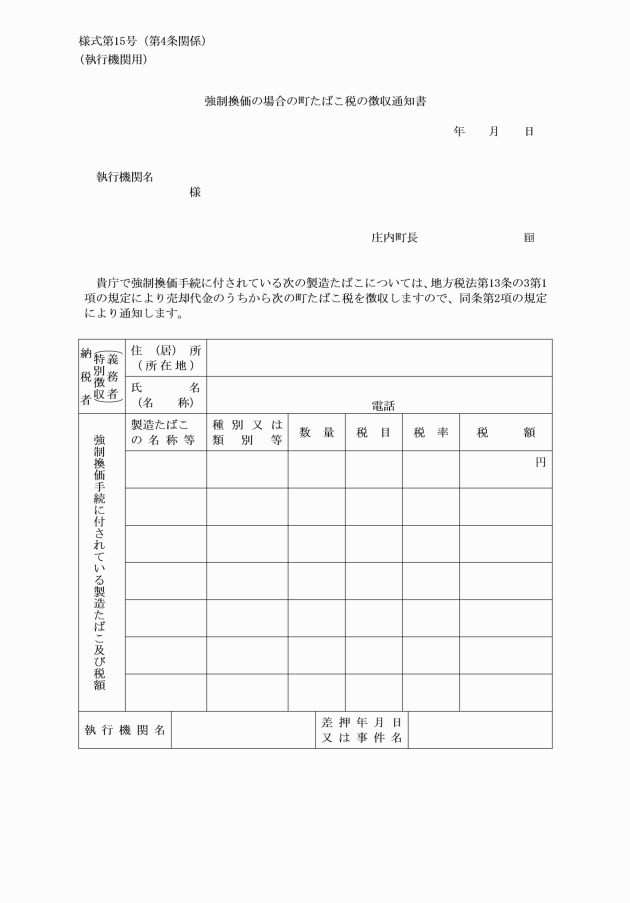

19 | 強制換価の場合の町のたばこ税の徴収通知書(執行機関用) | 法第13条の3第2項 | |

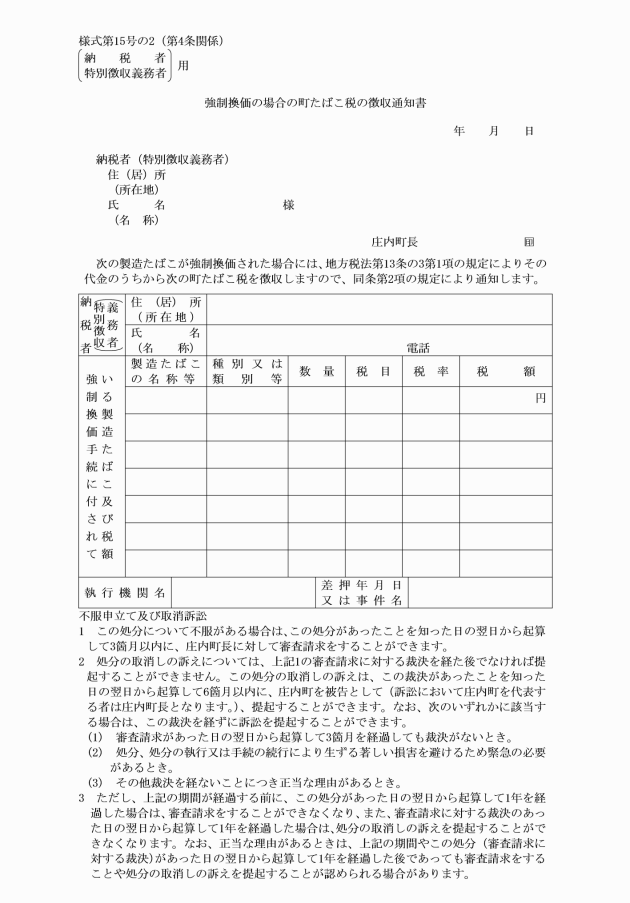

20 | 強制換価の場合の町のたばこ税の徴収通知書(納税義務者、特別徴収義務者用) | 法第13条の3第2項 | |

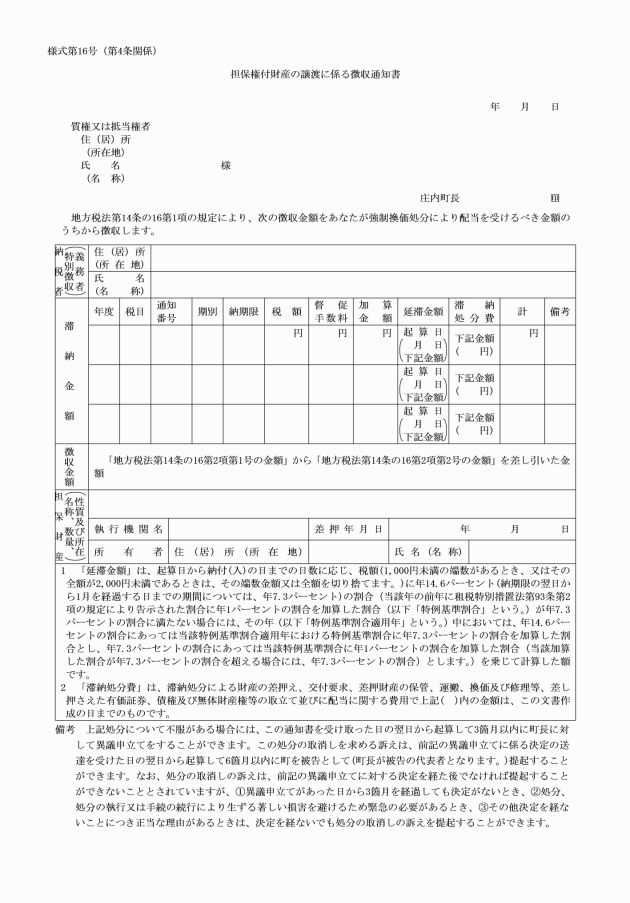

21 | 地方税法第14条の16の規定による徴収通知書 | 法第14条の16第4項 | |

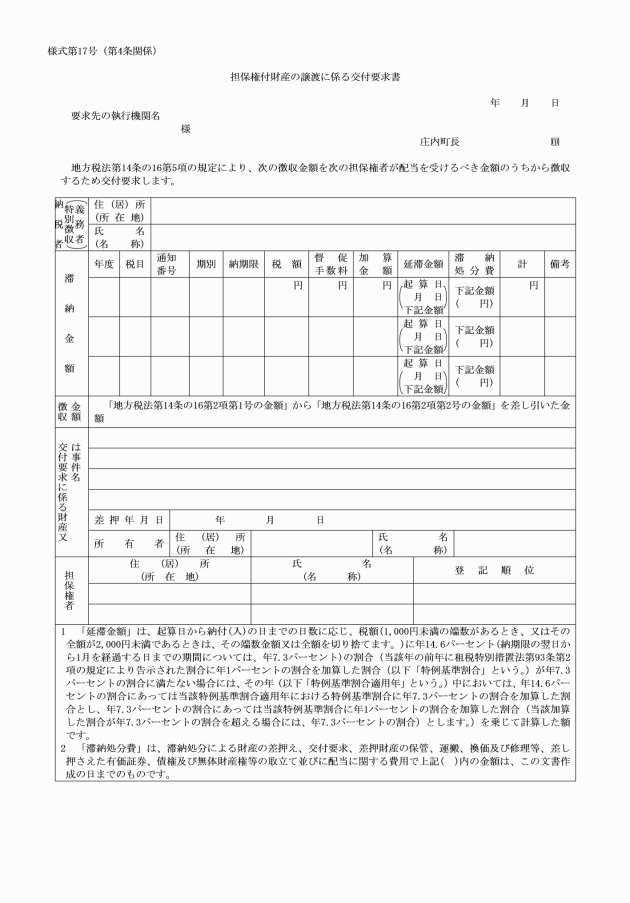

22 | 地方税法第14条の16の規定による交付要求書 | 法第14条の16第5項 | |

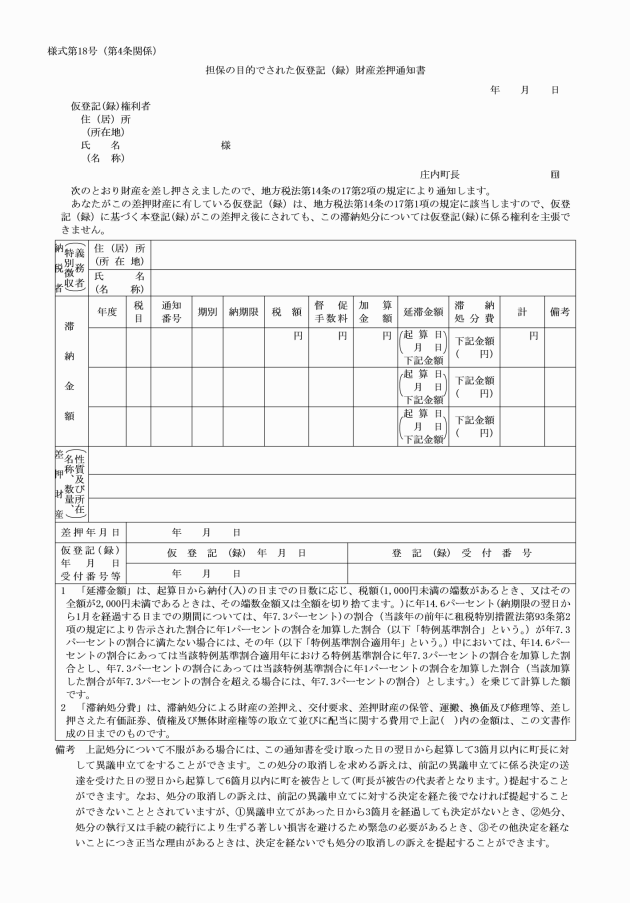

23 | 担保の目的でされた仮登記(録)財産差押通知書 | 法第14条の17第2項 | |

24 | 地方税法第14条の18の規定による告知書 | 法第14条の18第2項 | |

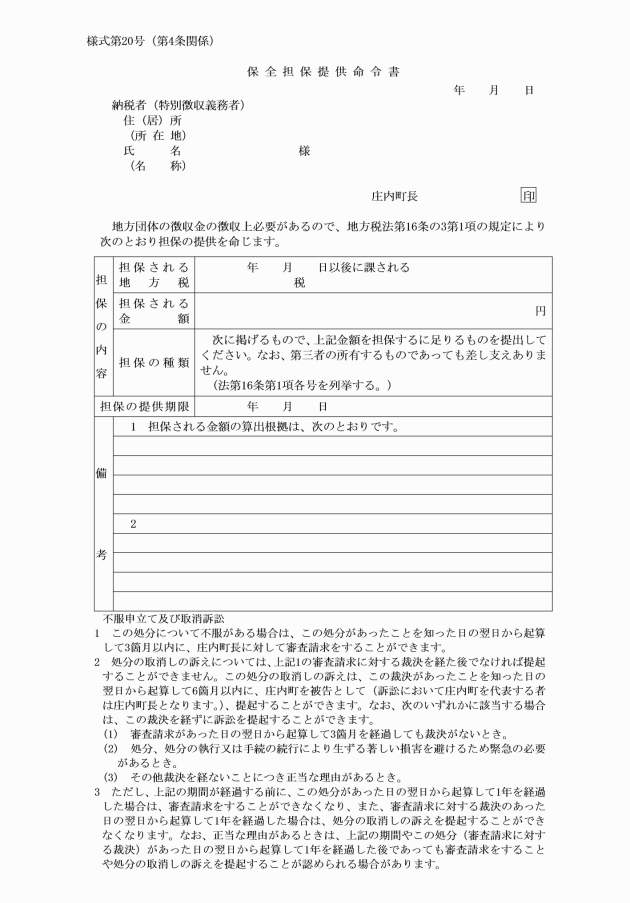

25 | 保全担保提供命令書 | 法第16条の3第1項 | |

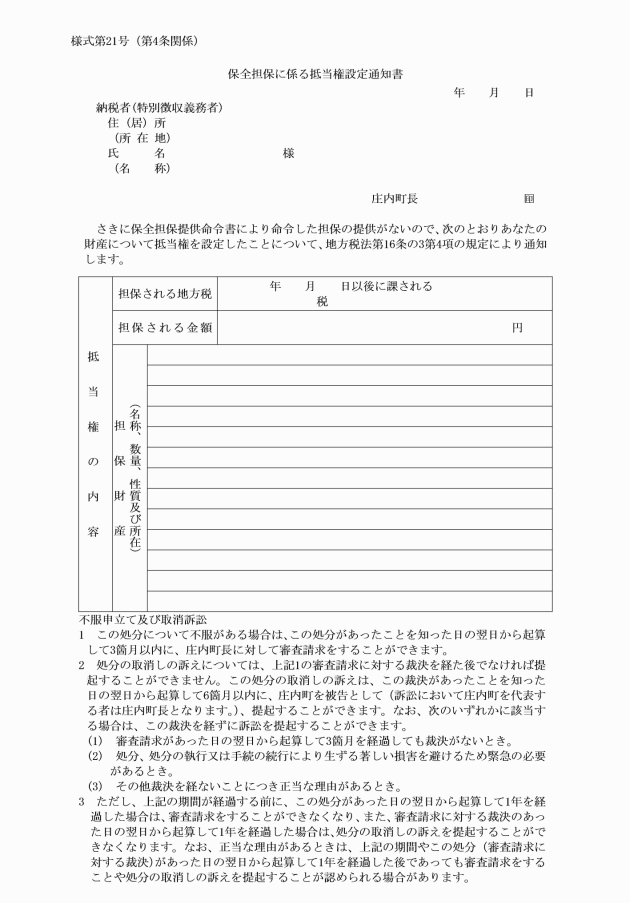

26 | 保全担保に係る抵当権設定通知書 | 法第16条の3第4項 | |

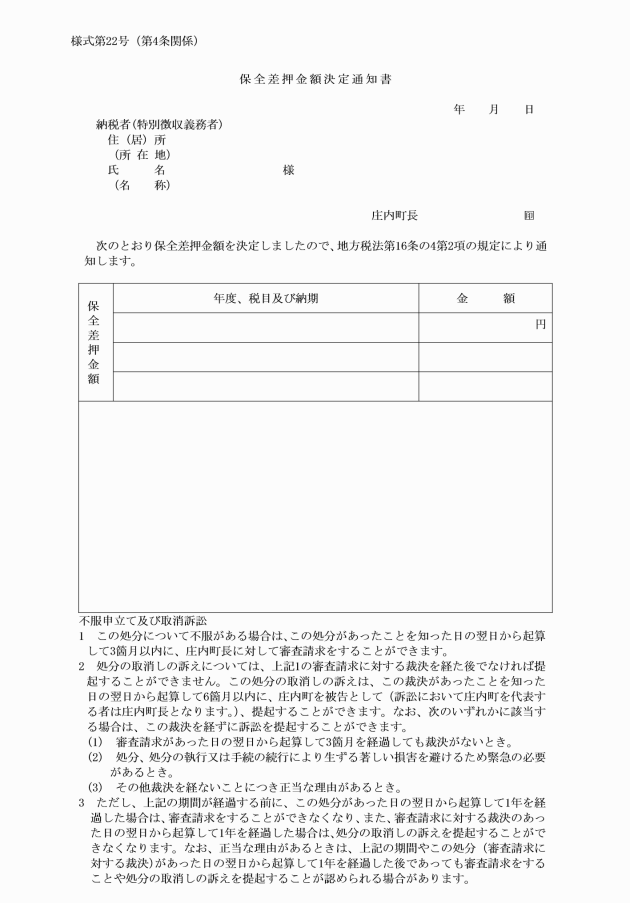

27 | 保全差押金額決定通知書 | 法第16条の4第2項 | |

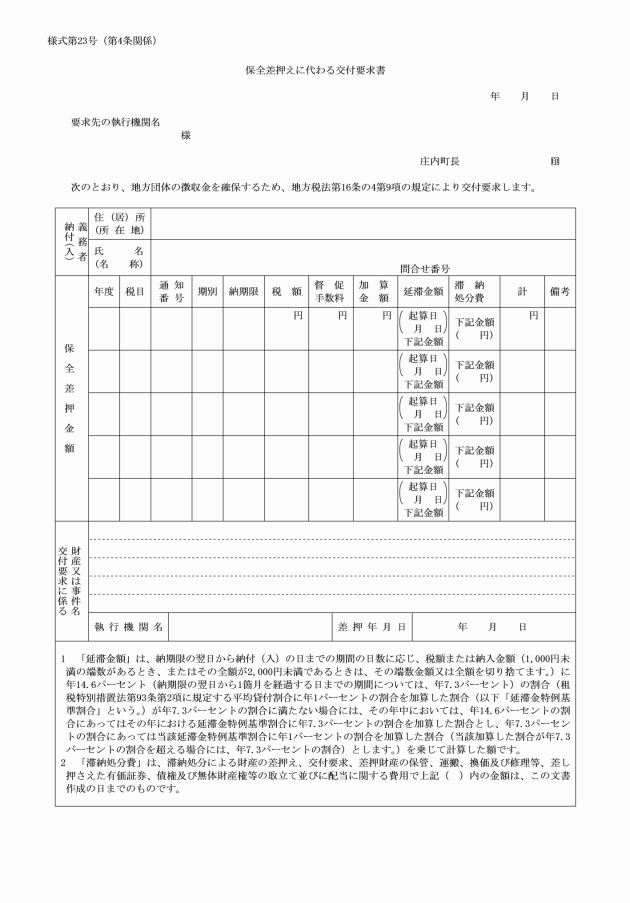

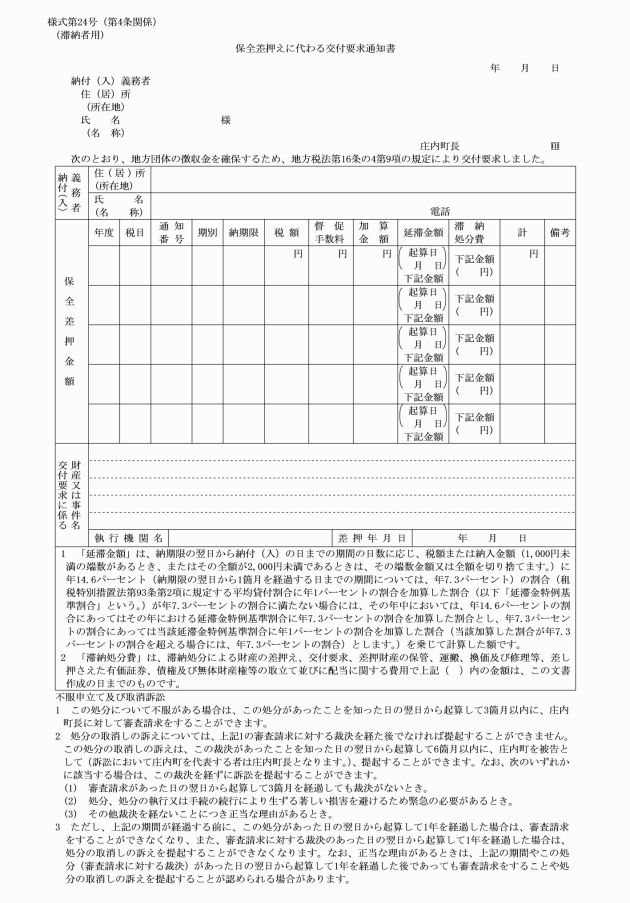

28 | 地方税法第16条の4の規定による交付要求書 | 法第16条の4第9項 | |

29 | 地方税法第16条の4の規定による交付要求通知書(滞納者用) | 法第16条の4第9項 | |

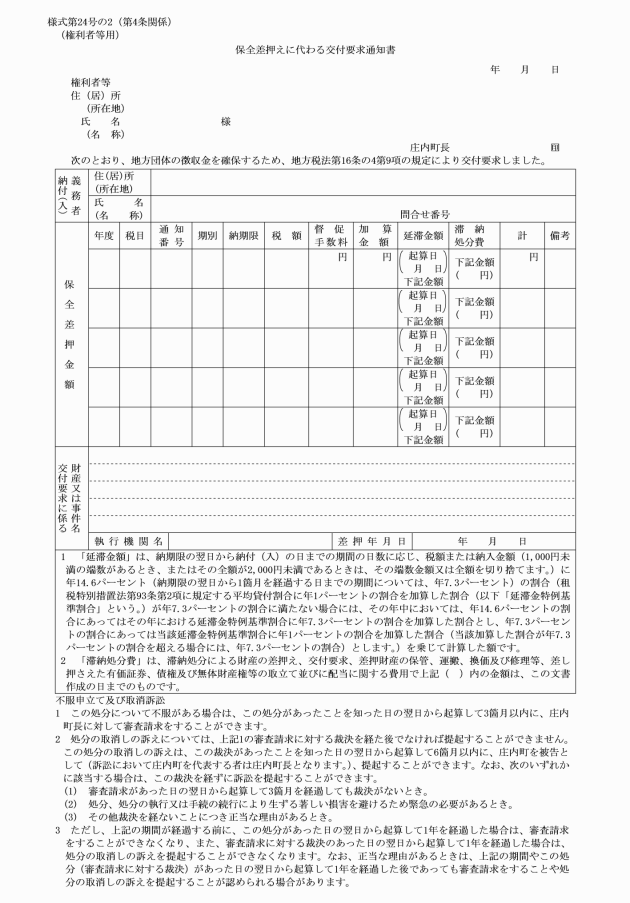

30 | 地方税法第16条の4の規定による交付要求通知書(権利者等用) | 法第16条の4第9項 | 様式第24条の2 |

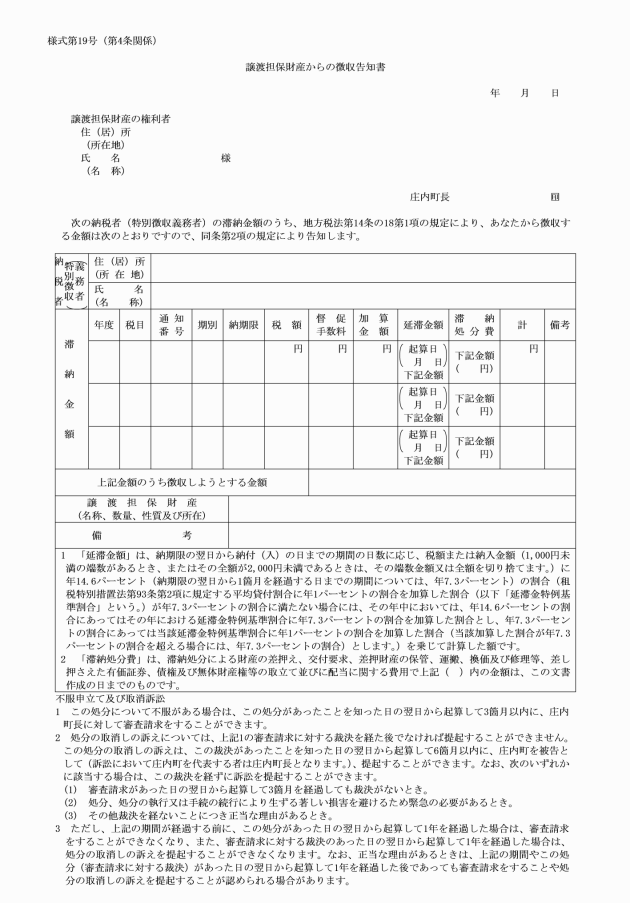

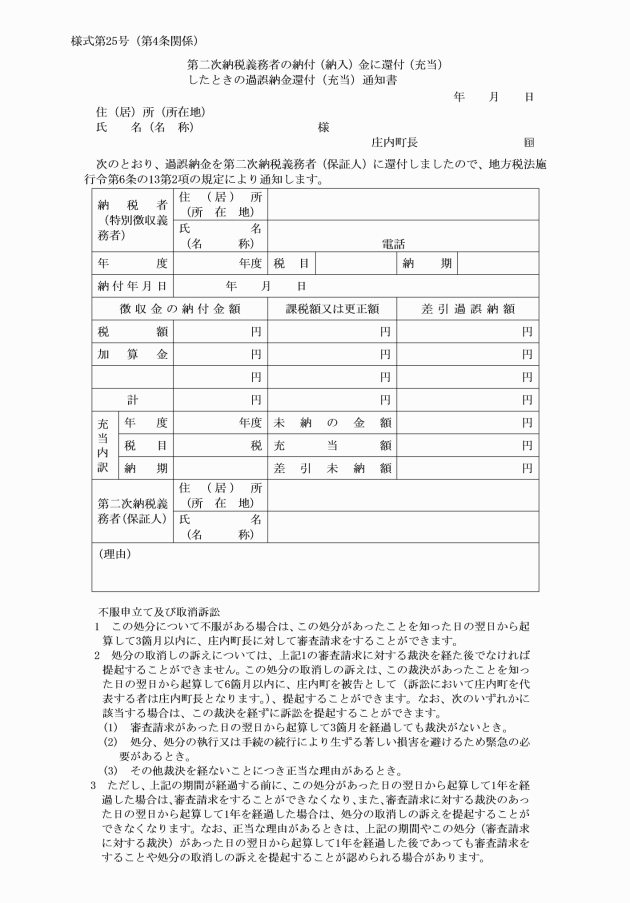

31 | 第二次納税義務者の納付(納入)金に還付(充当)したときの過誤納金還付(充当)通知書 | 施行令第6条の13第2項 | |

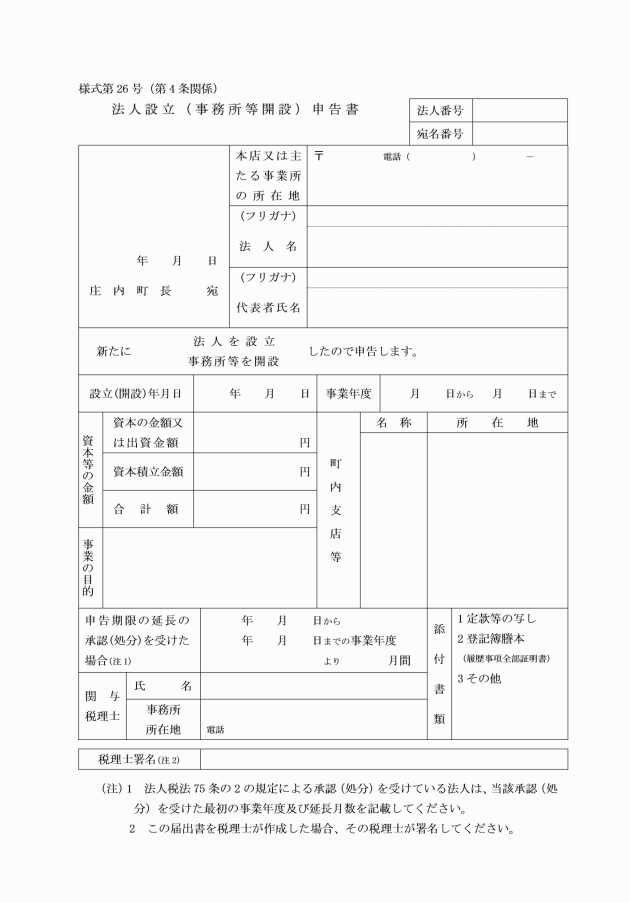

32 | 法人設立(事務所等開設)申告書 | ||

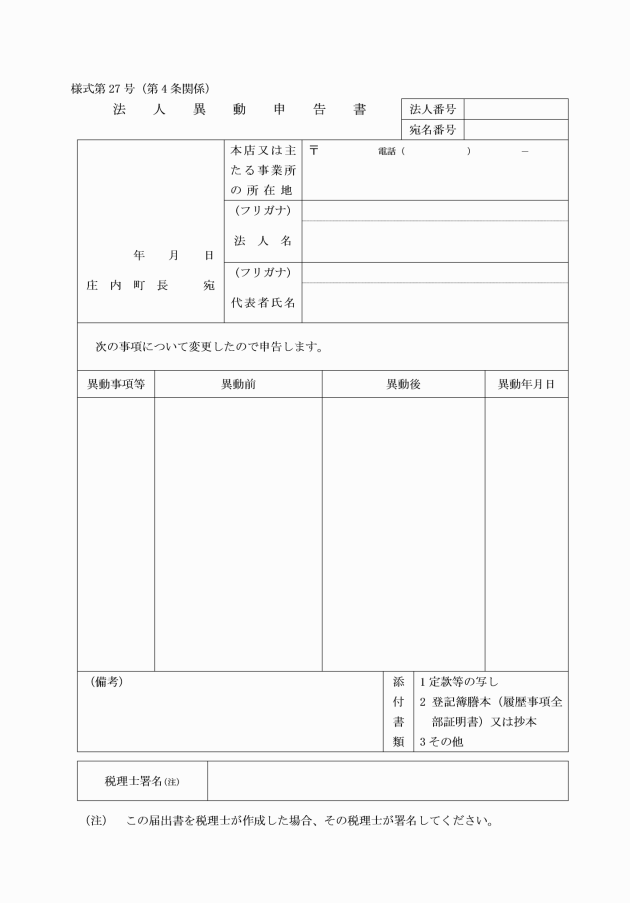

33 | 法人異動申告書 | ||

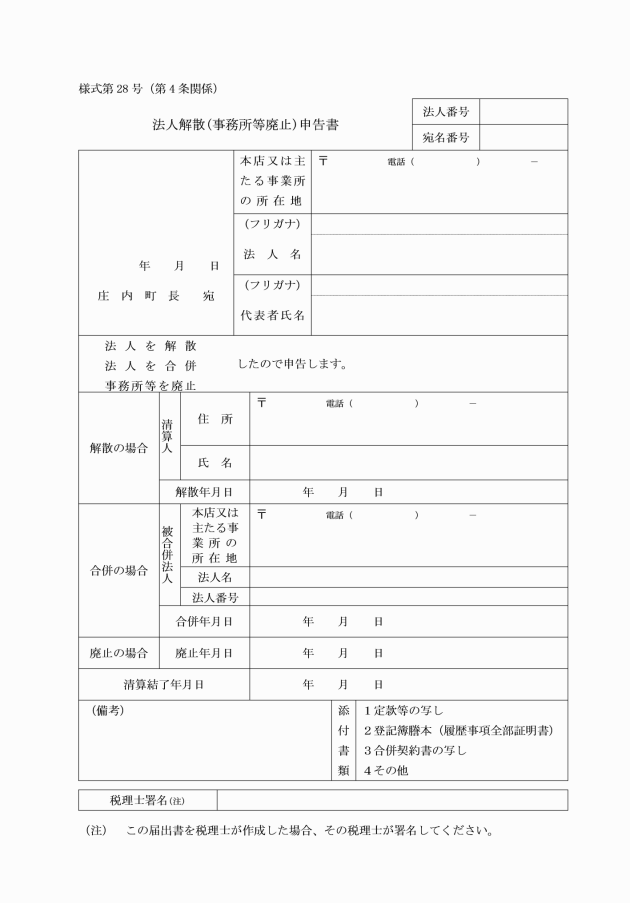

34 | 法人解散(事務所等廃止)申告書 | ||

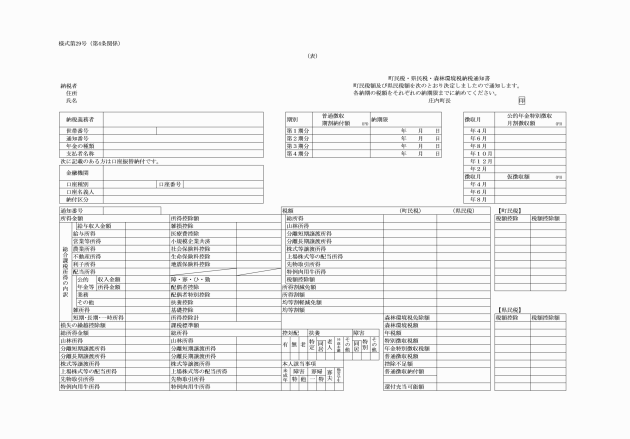

35 | 町民税県民税森林環境税納税通知書 | 法第319条の2及び第43条 | |

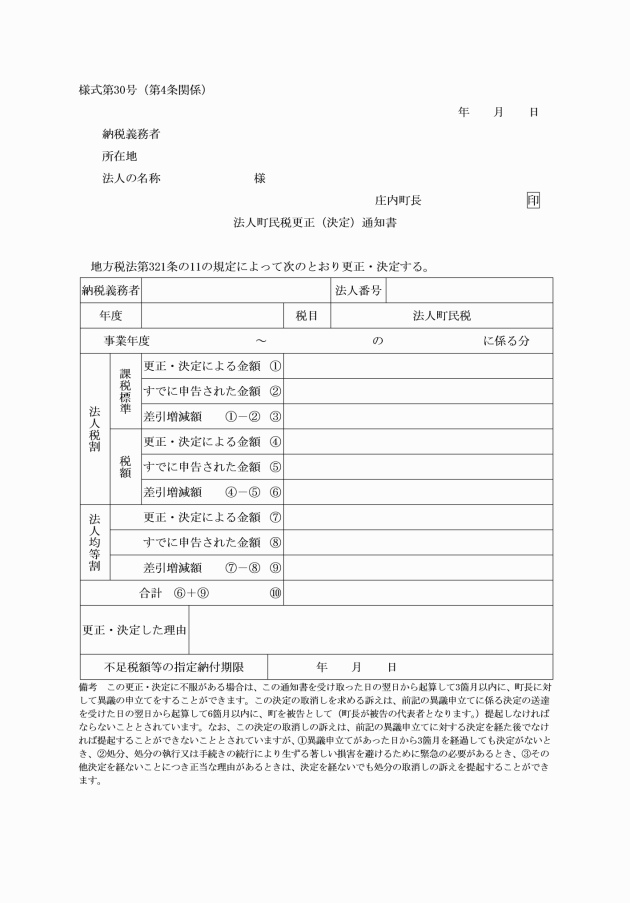

36 | 法人町民税更正(決定)通知書 | 法第321条の11第4項 | |

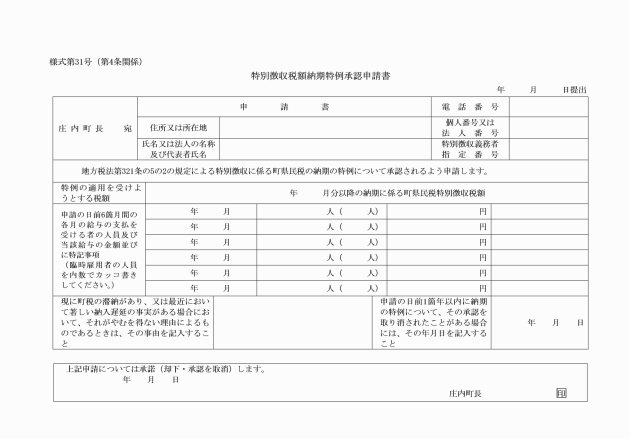

37 | 特別徴収税額納期特例承認申請書 | ||

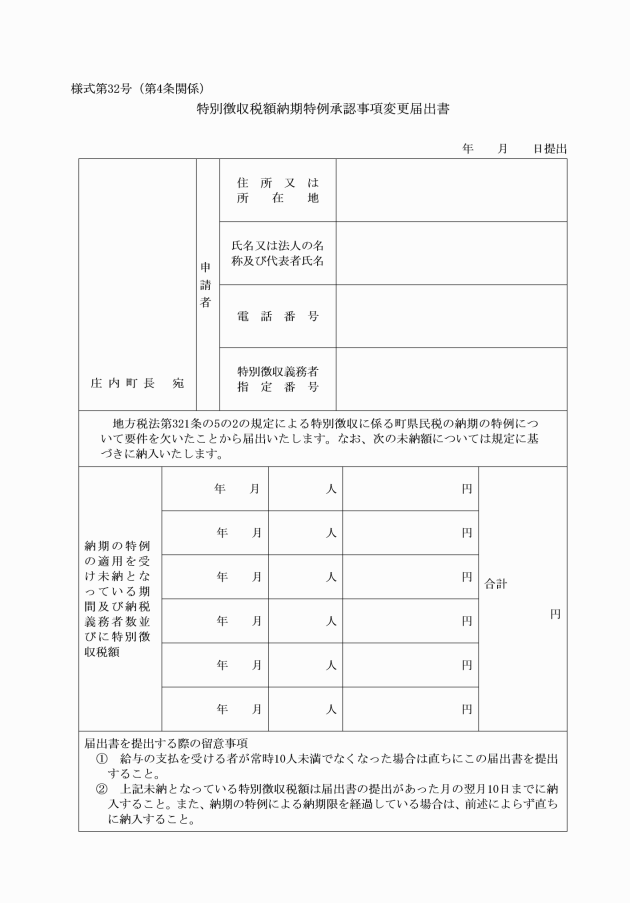

38 | 特別徴収税額納期特例承認事項変更届出書 | ||

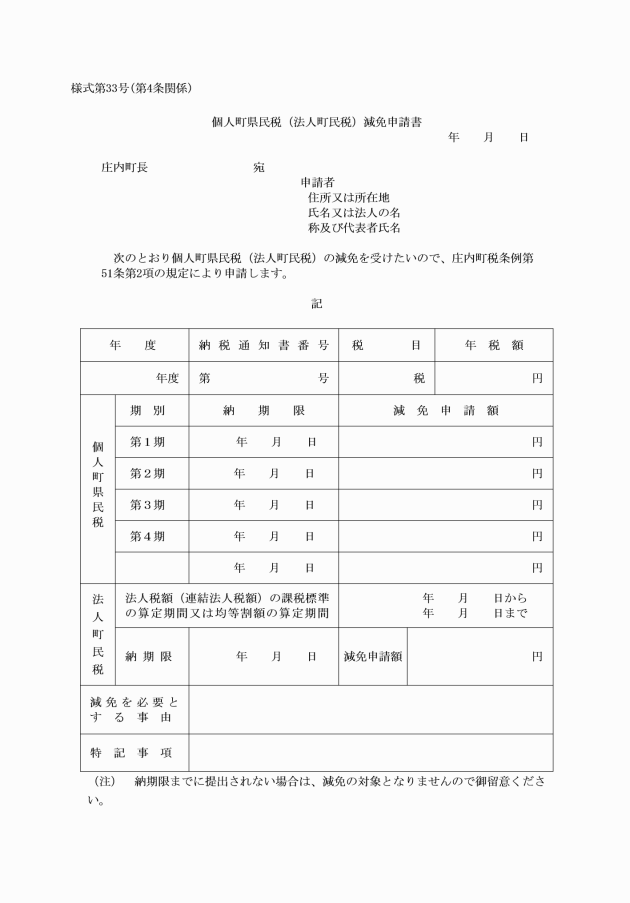

39 | 個人町県民税(法人町民税)減免申請書 | ||

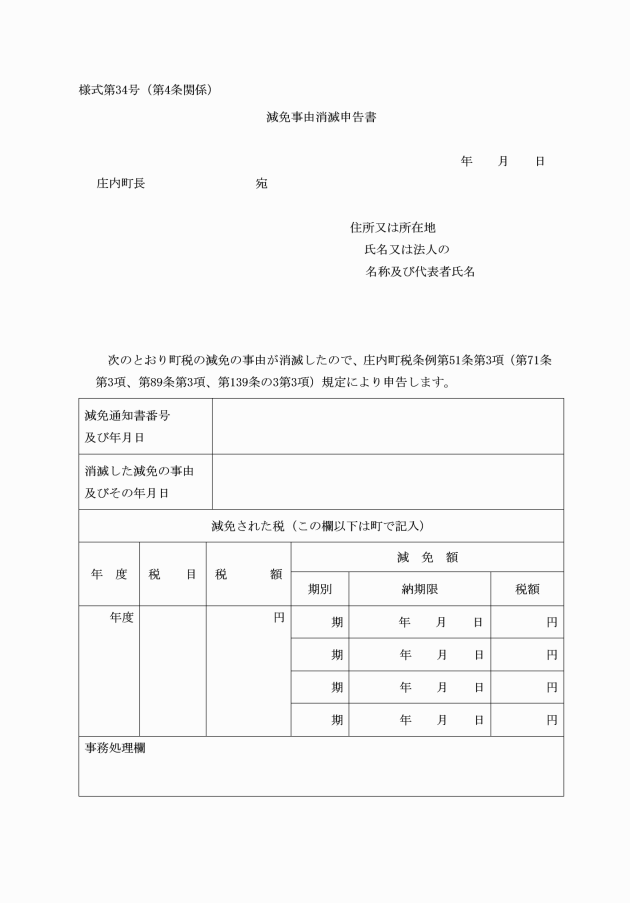

40 | 減免事由消滅申告書 | ||

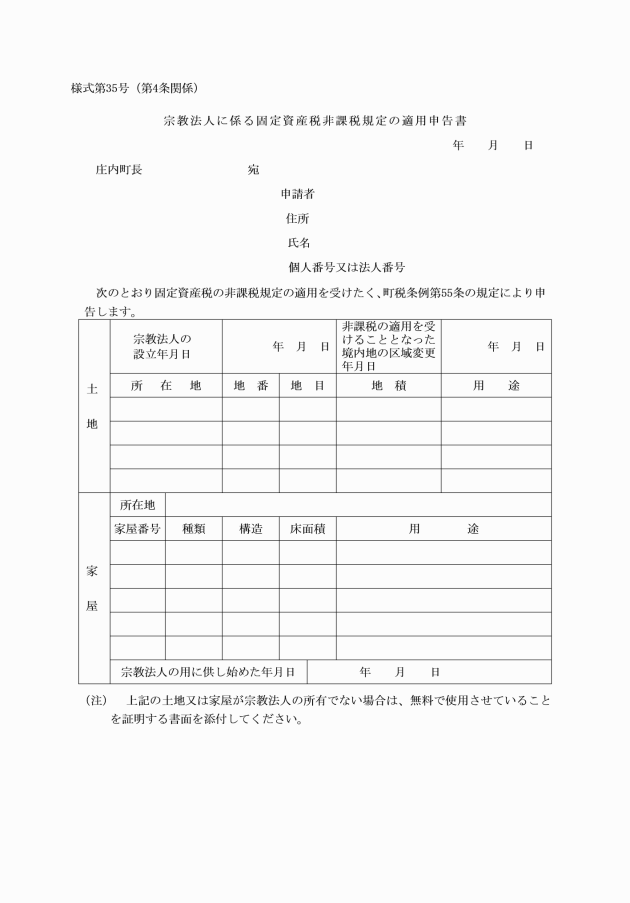

41 | 宗教法人に係る固定資産税非課税規定の適用申告書 | ||

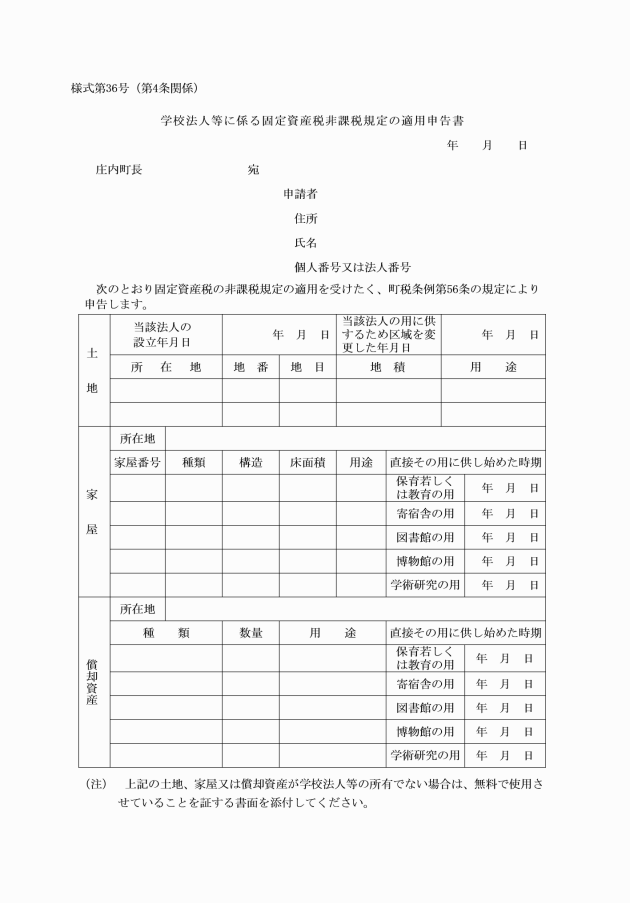

42 | 学校法人等に係る固定資産税非課税規定の適用申告書 | ||

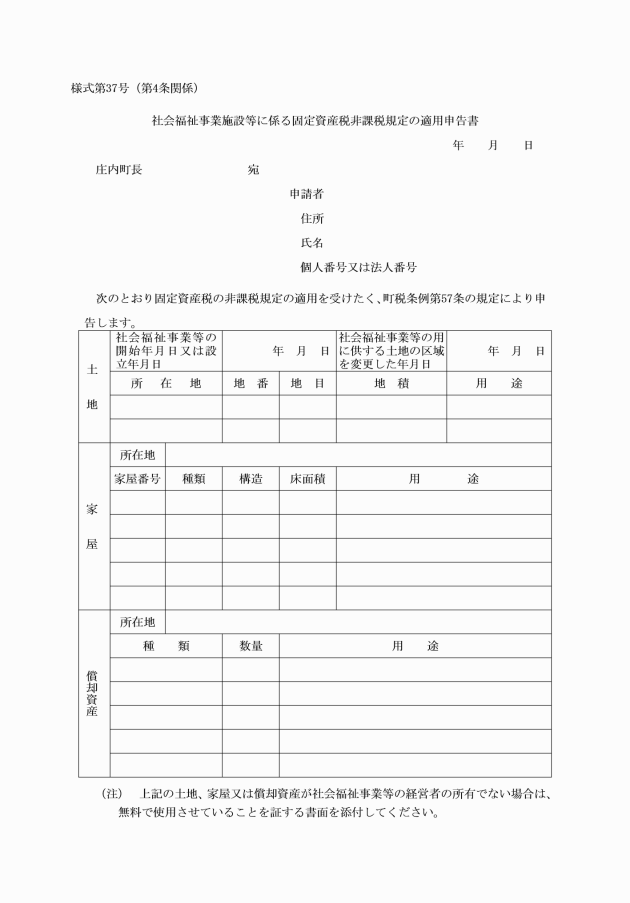

43 | 社会福祉事業施設等に係る固定資産税非課税規定の適用申告書 | ||

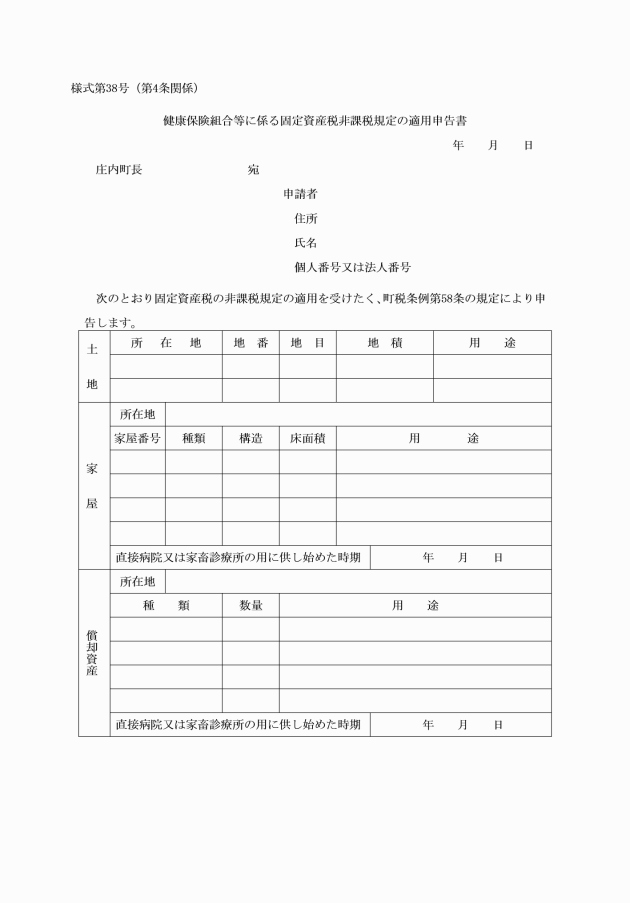

44 | 健康保険組合等に係る固定資産税非課税規定の適用申告書 | ||

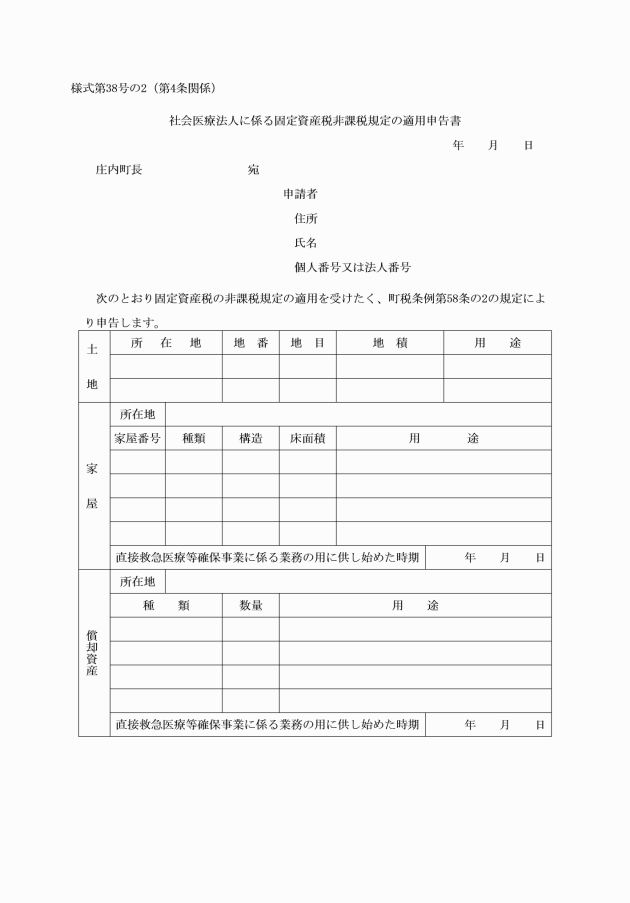

45 | 社会医療法人に係る固定資産税非課税規定の適用申告書 | ||

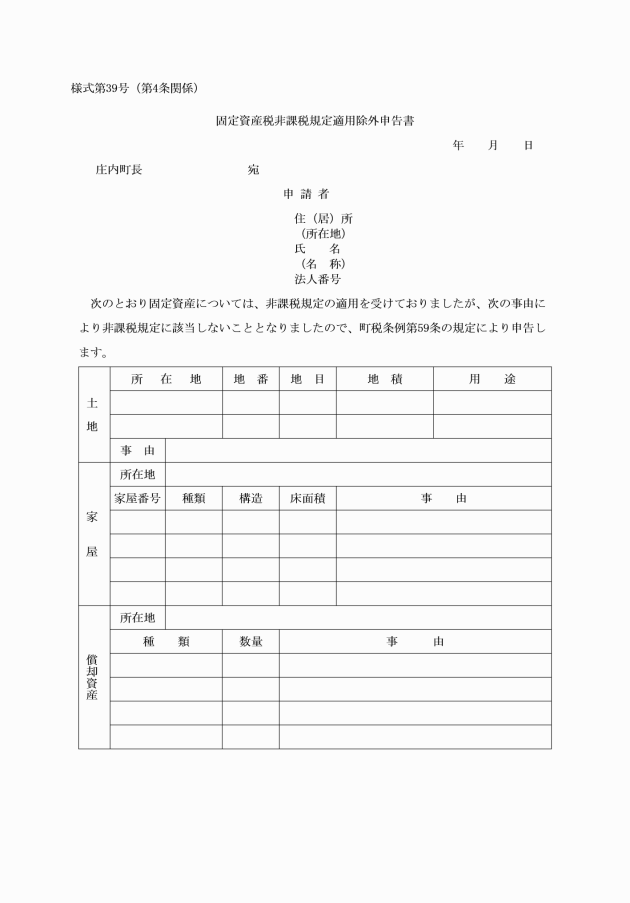

46 | 固定資産税非課税規定適用除外申告書 | ||

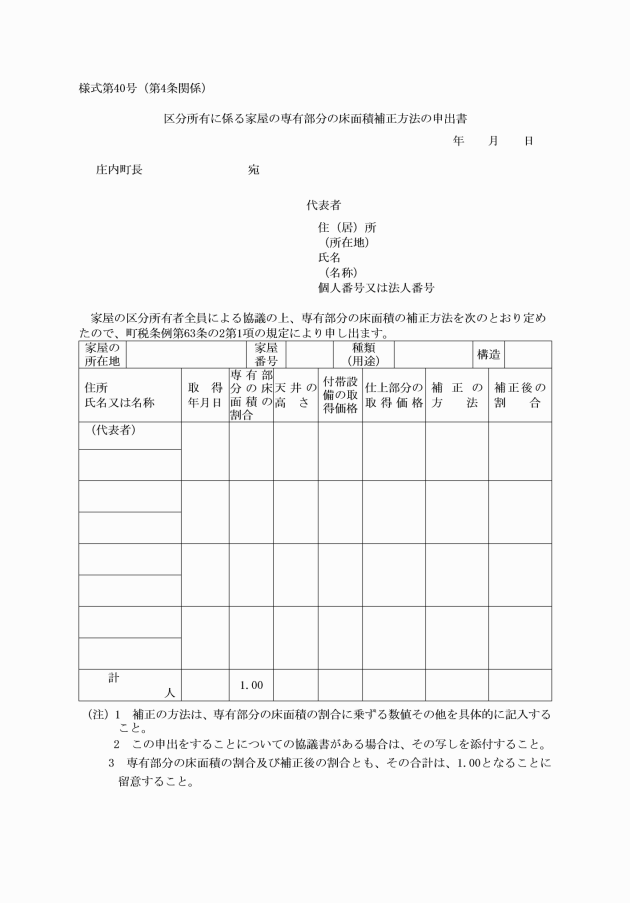

47 | 区分所有に係る家屋の専有部分の床面積補正方法の申出書 | ||

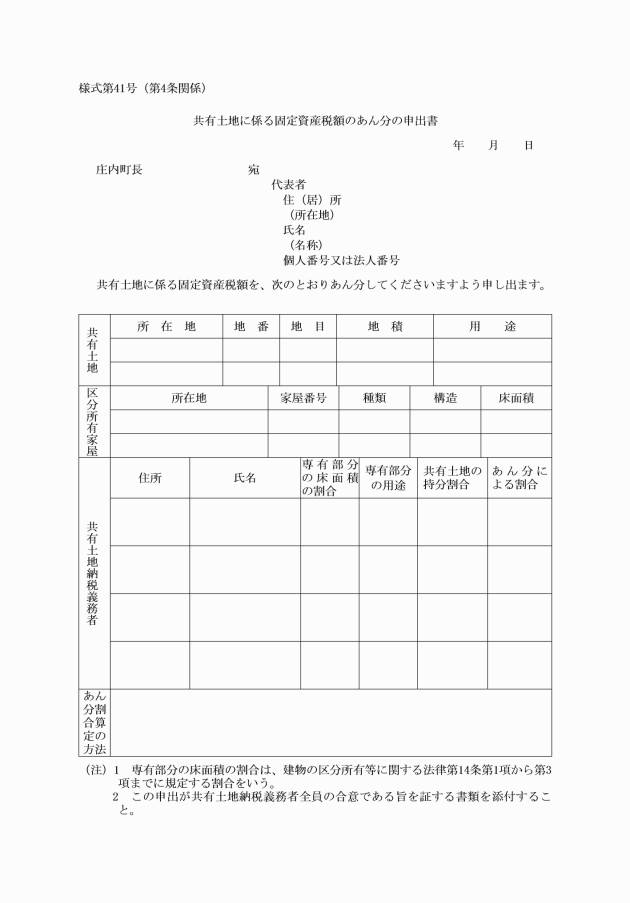

48 | 共有土地に係る固定資産税額のあん分の申出書 | ||

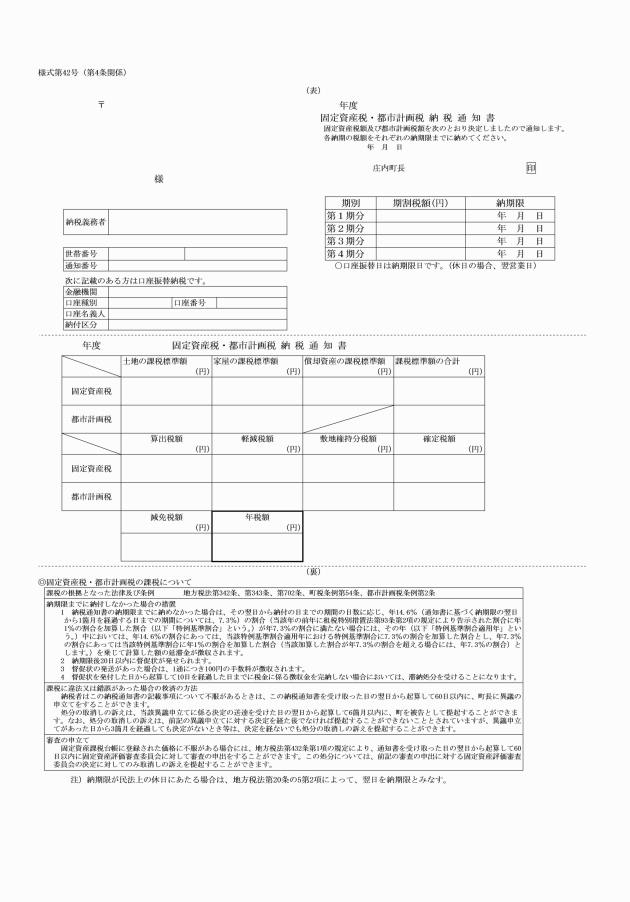

49 | 固定資産税都市計画税納税通知書 | ||

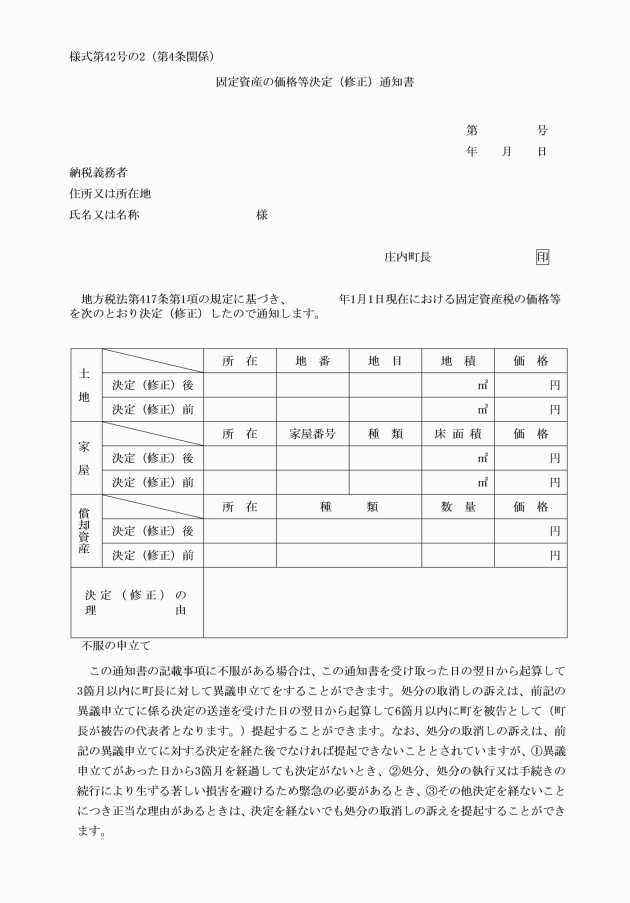

50 | 固定資産の価格等の決定(修正)通知書 | 法第417条第1項 | |

51 | 固定資産税(都市計画税)の決定及び変更通知書 | 法第420条又は第435条第2項 | |

52 | 固定資産税減免申請書 | ||

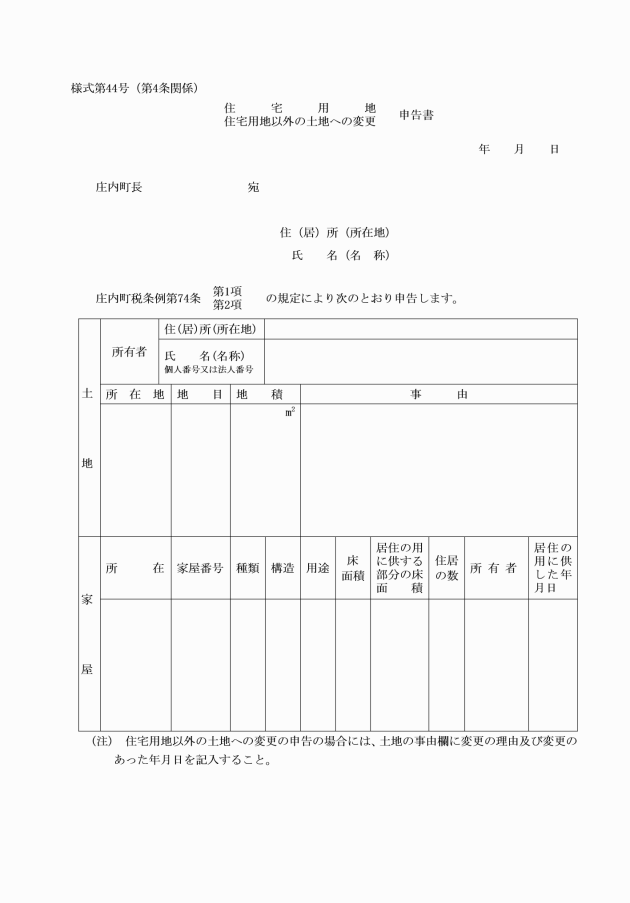

53 | 住宅用地(住宅用地以外の土地への変更)申告書 | ||

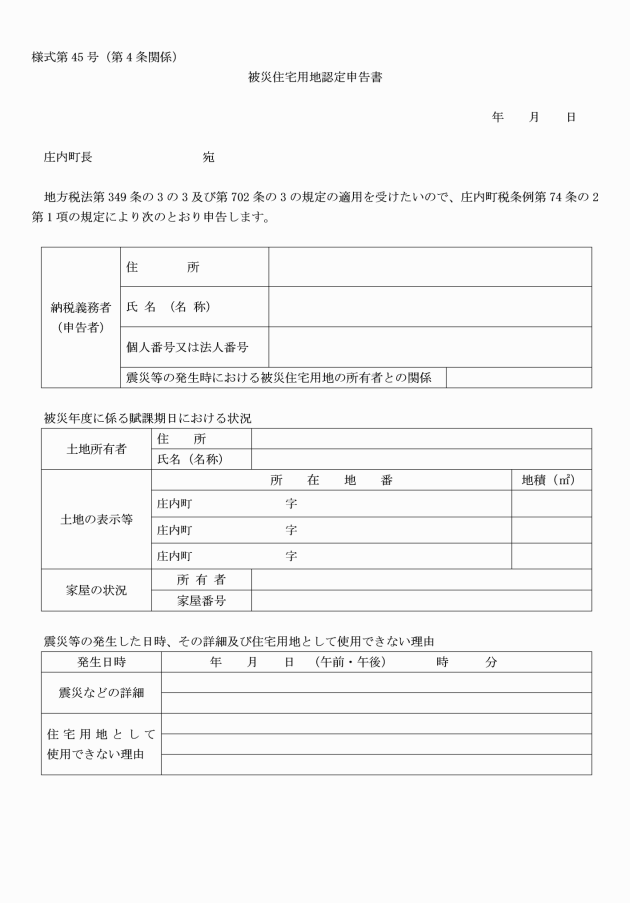

54 | 被災住宅用地認定申告書 | ||

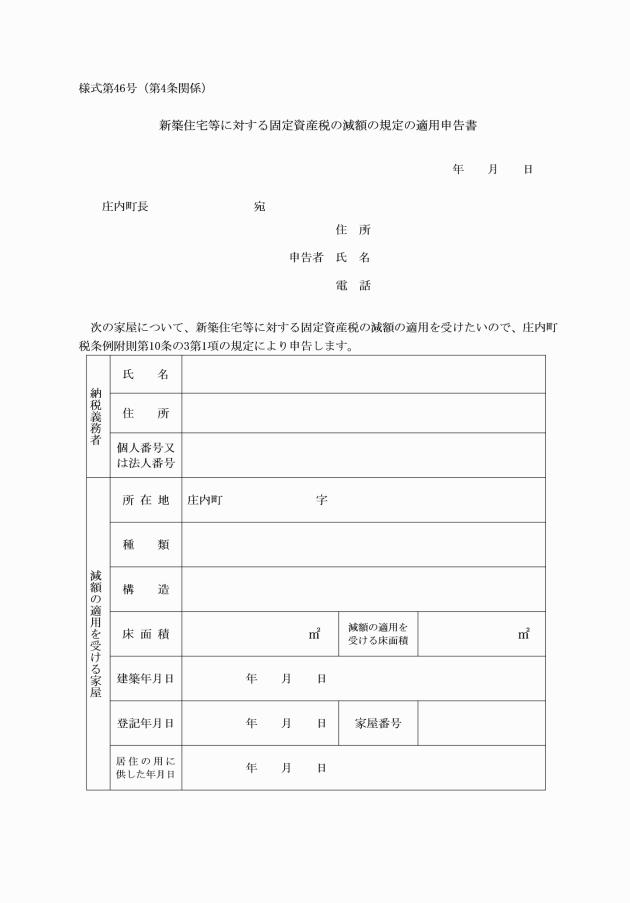

55 | 新築住宅等に対する固定資産税の減額の規定の適用申告書 | ||

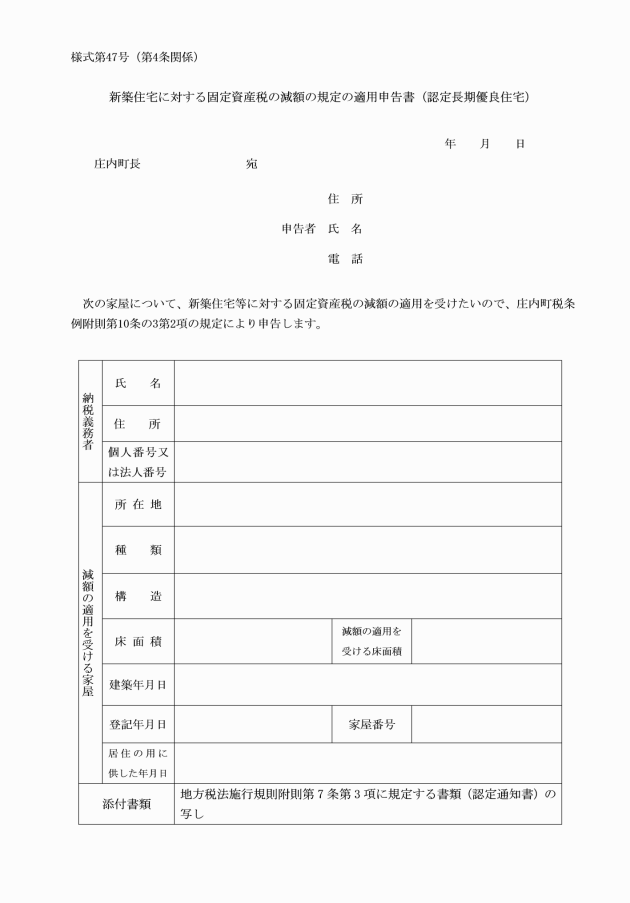

56 | 新築住宅に対する固定資産税の減額の規定の適用申告書(認定長期優良住宅) | ||

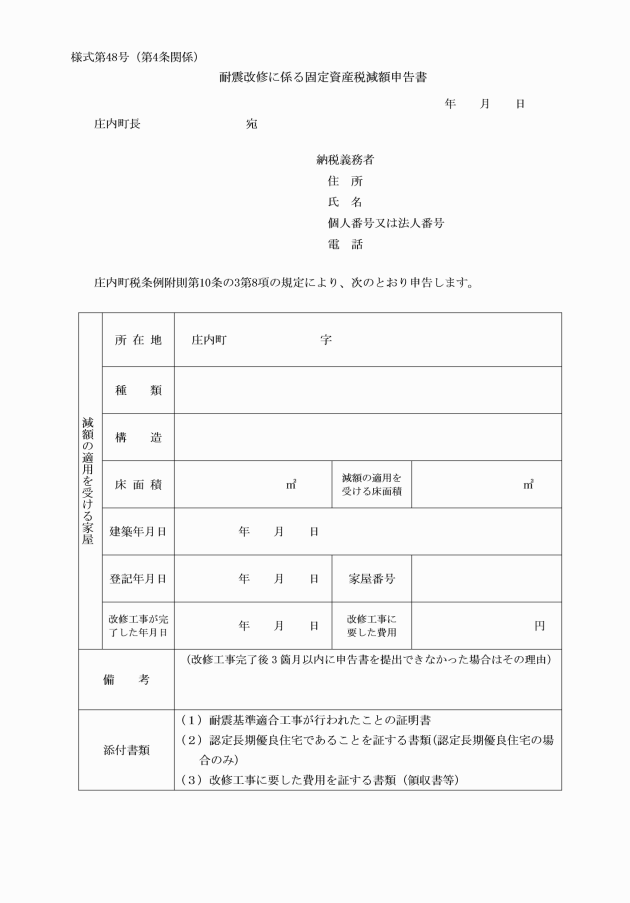

57 | 耐震改修に係る固定資産税減額申告書 | ||

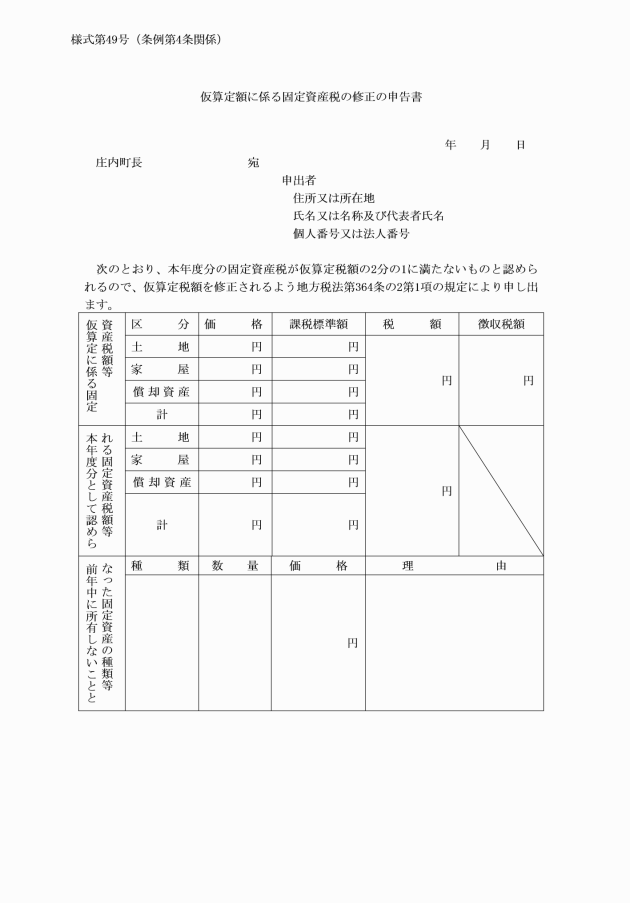

58 | 仮算定額に係る固定資産税の修正の申告書 | 法第364条の2第1項 | |

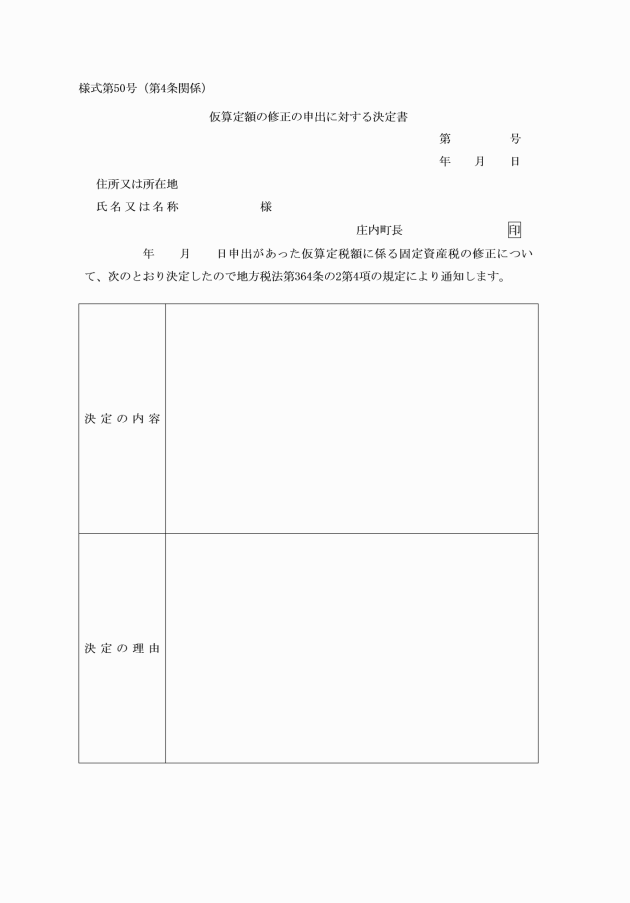

59 | 仮算定額の修正の申出に対する決定書 | 法第364条の2第4項 | |

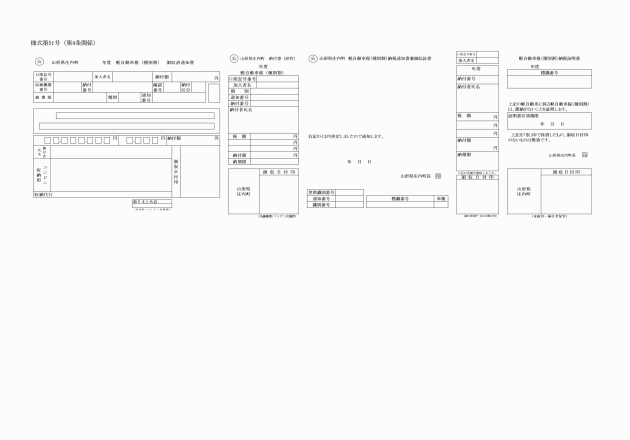

60 | 軽自動車税(種別割)納税通知書 | 法第443条 | |

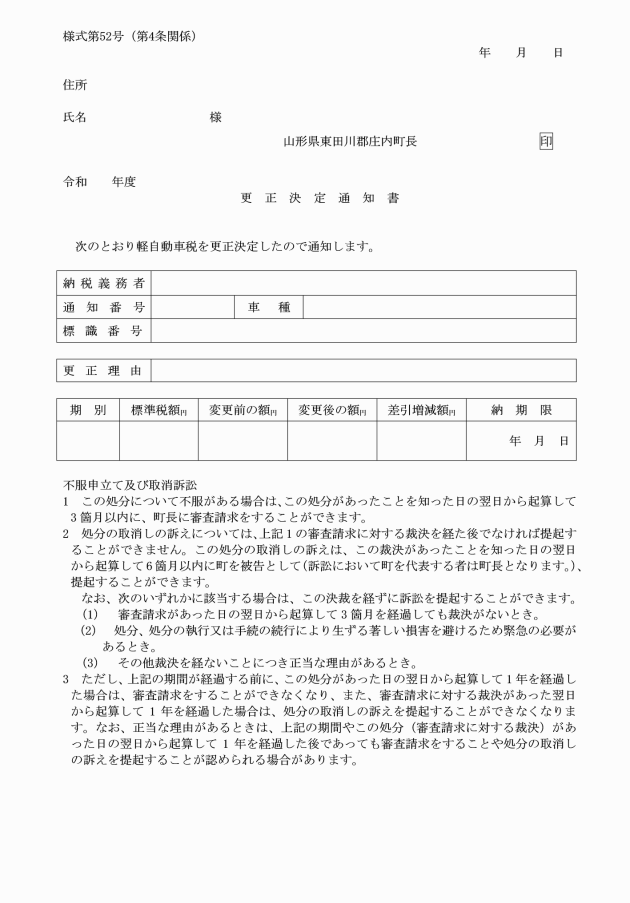

61 | 更正決定通知書 | ||

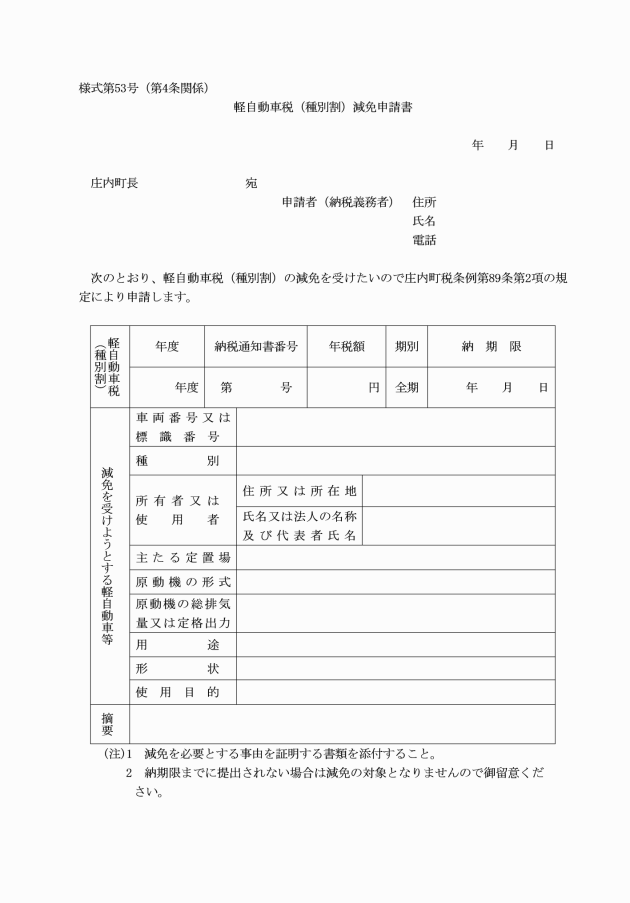

62 | 軽自動車税(種別割)減免申請書 | ||

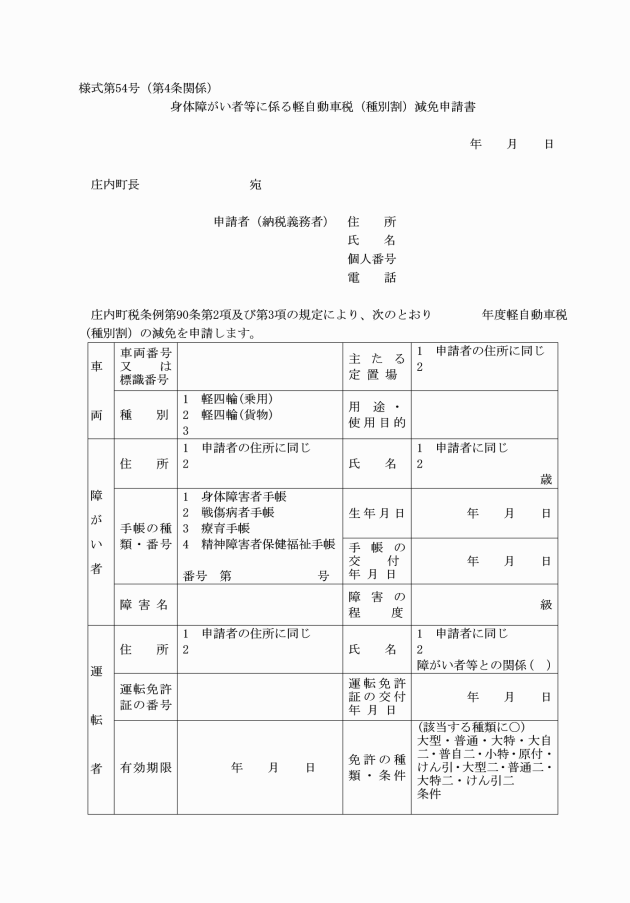

63 | 身体障がい者等に係る軽自動車税(種別割)減免申請書 | ||

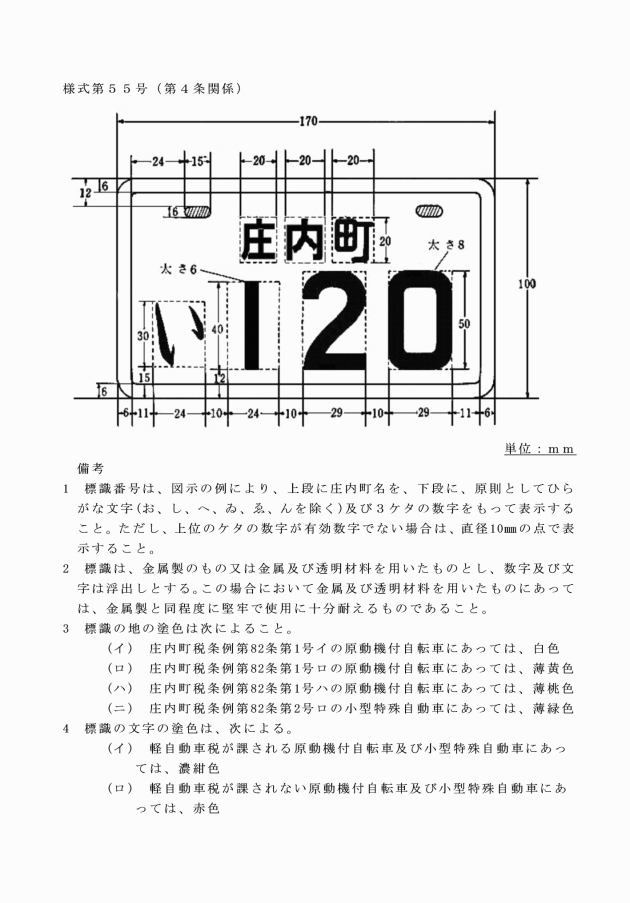

63 | 原動機付自転車・小型特殊自動車標識 | ||

64 | 特定小型原動機付自転車標識 | ||

65 | 原動機付自転車・小型特殊自動車標識交付証明書 | ||

67 | 原動機付自転車・小型特殊自動車標識紛失届 | ||

68 | 町たばこ税納期限延長申請書 | ||

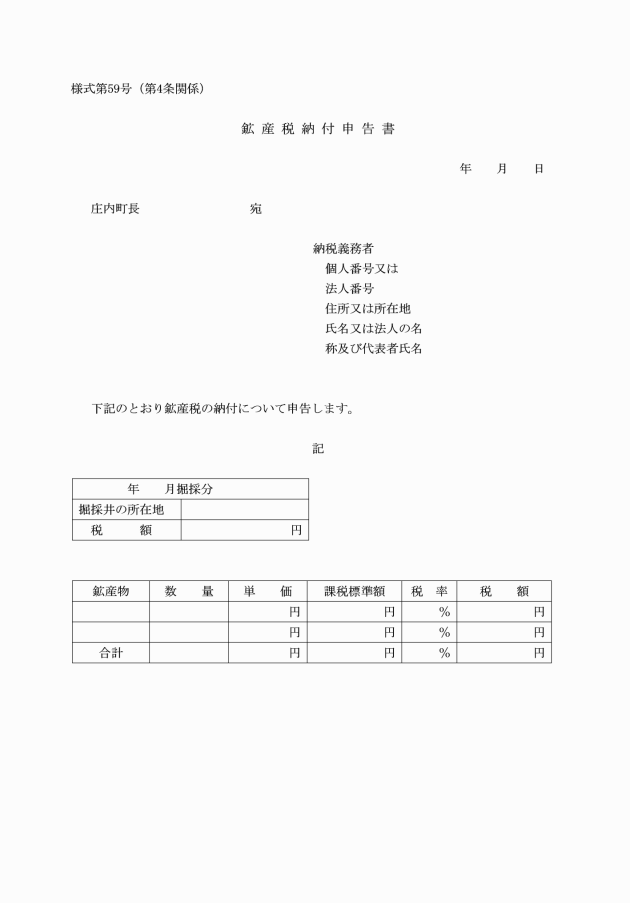

69 | 鉱産税納付申告書 | ||

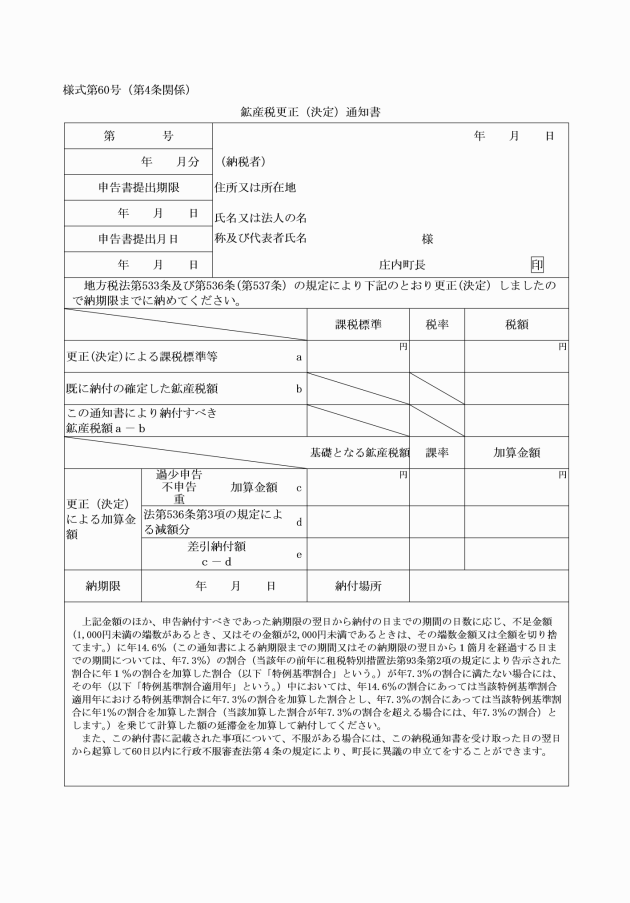

70 | 鉱産税更正(決定)通知書 | 法第533条及び第536条又は第537条 | |

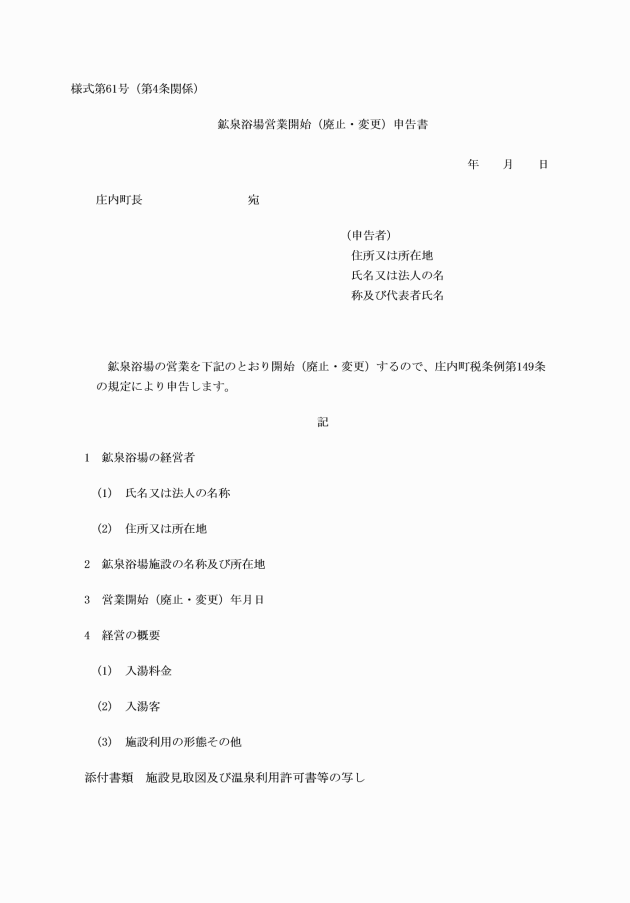

71 | 鉱泉浴場営業開始(廃止・変更)申告書 | ||

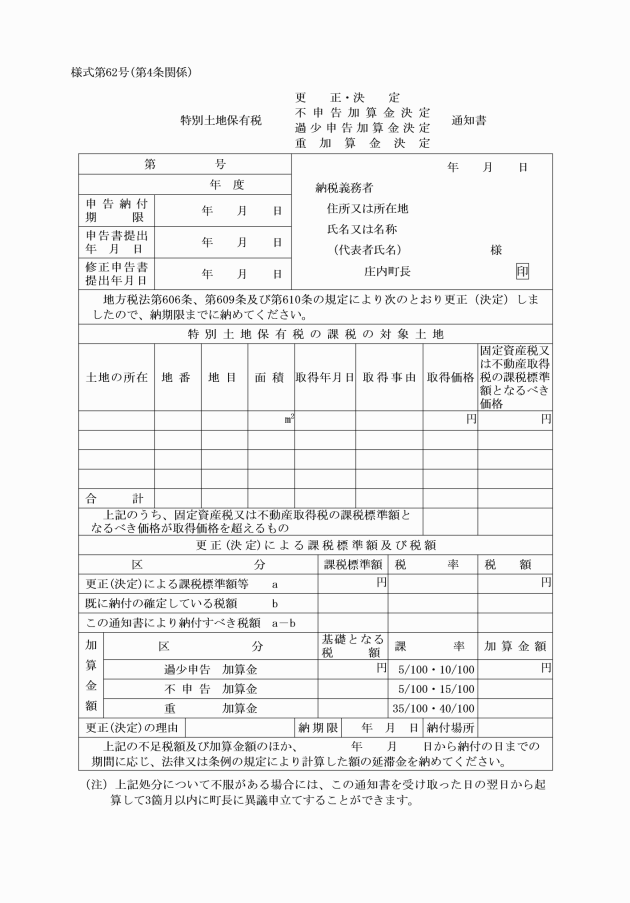

72 | 特別土地保有税(更正、決定、不申告加算金決定、過少申告加算金決定、重加算金決定)通知書 | 法第606条第4項、第609条第6項及び第610条第5項 | |

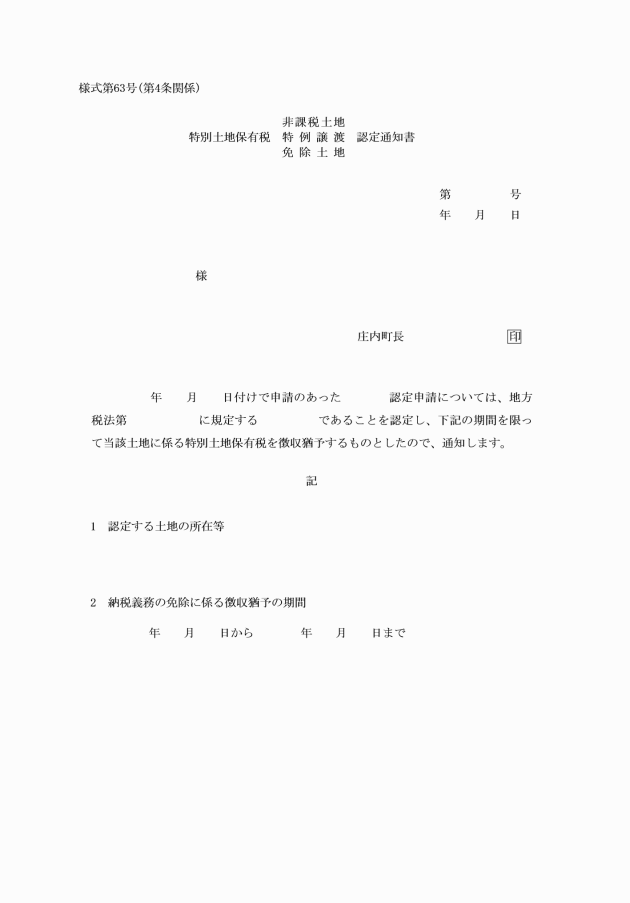

73 | 特別土地保有税(非課税土地、特例譲渡、免除土地)認定通知書 | 施行令第54条の42第5項、第54条の45第8項及び第54条の48の2第1項 | |

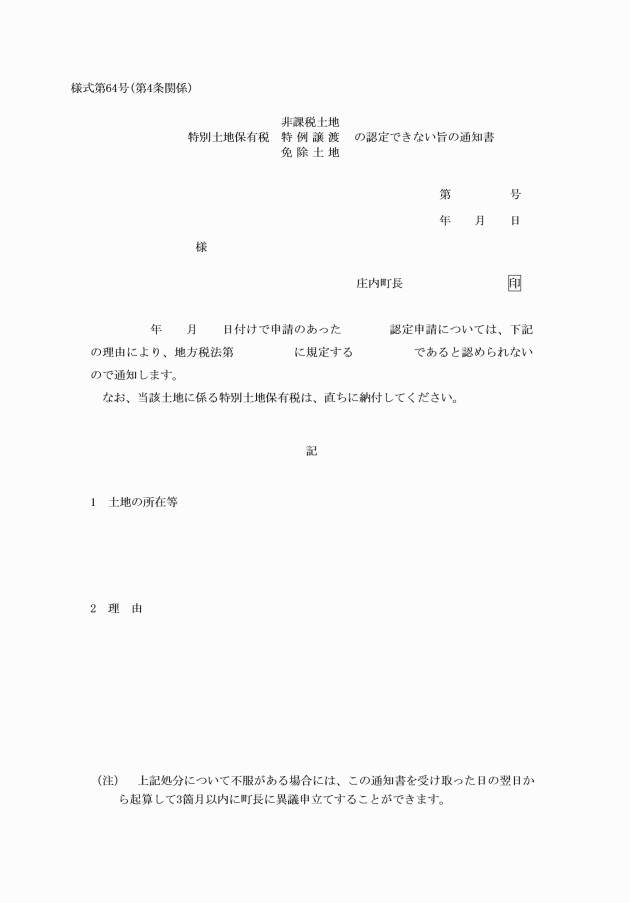

74 | 特別土地保有税(非課税土地、特例譲渡、免除土地)認定できない旨の通知書 | 施行令第54条の42第5項、第54条の45第8項及び第54条の48の2第1項 | |

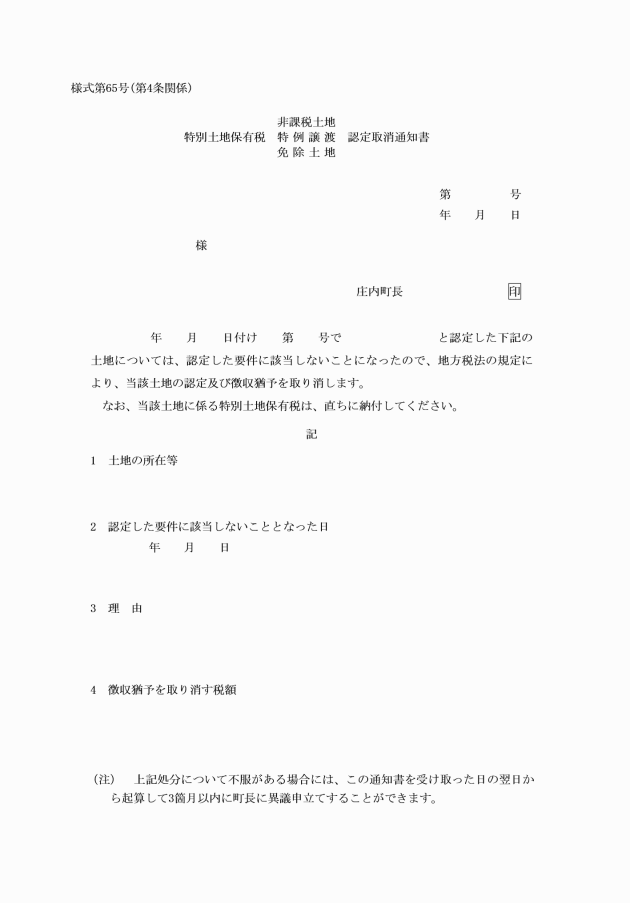

75 | 特別土地保有税(非課税土地、特例譲渡、免除土地)認定取消通知書 | 法第601条第5項、第602条第2項及び第603条の2の2第3項 | |

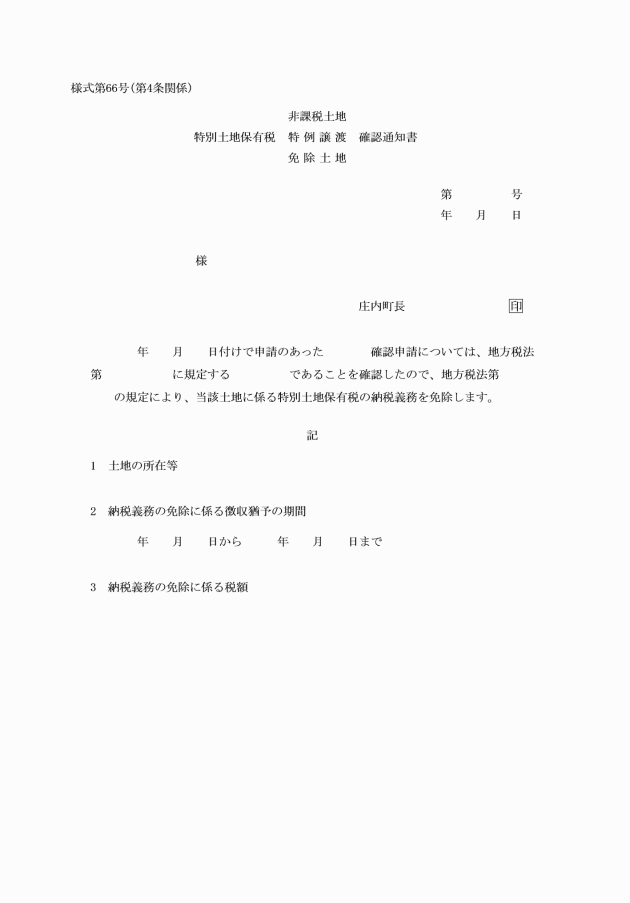

76 | 特別土地保有税(非課税土地、特例譲渡、免除土地)確認通知書 | 法第601条第5項、第602条第1項及び第603条の2の2第1項 | |

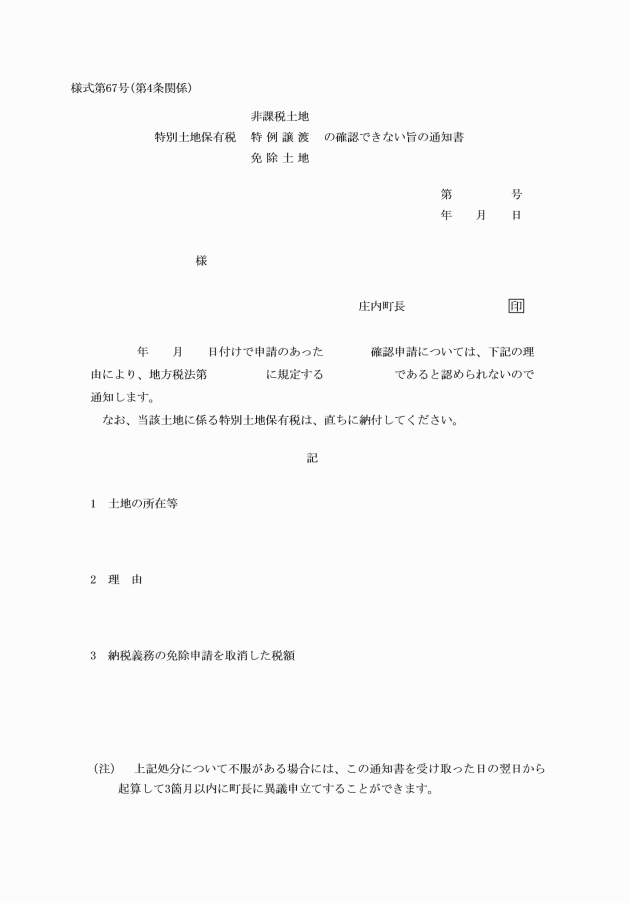

77 | 特別土地保有税(非課税土地、特例譲渡、免除土地)の確認できない旨の通知書 | 法第601条第5項、第602条第1項及び第603条の2の2第1項 | |

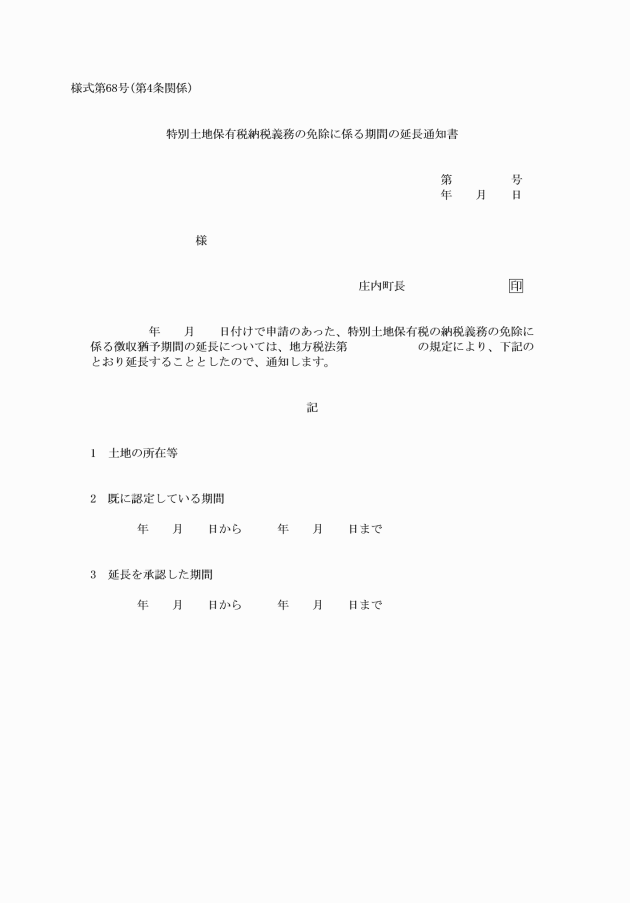

78 | 特別土地保有税納税義務の免除に係る期間の延長通知書 | 施行令第54条の42第7項、第54条の43第2項、第54条の45第8項及び第54条の48の2第1項 | |

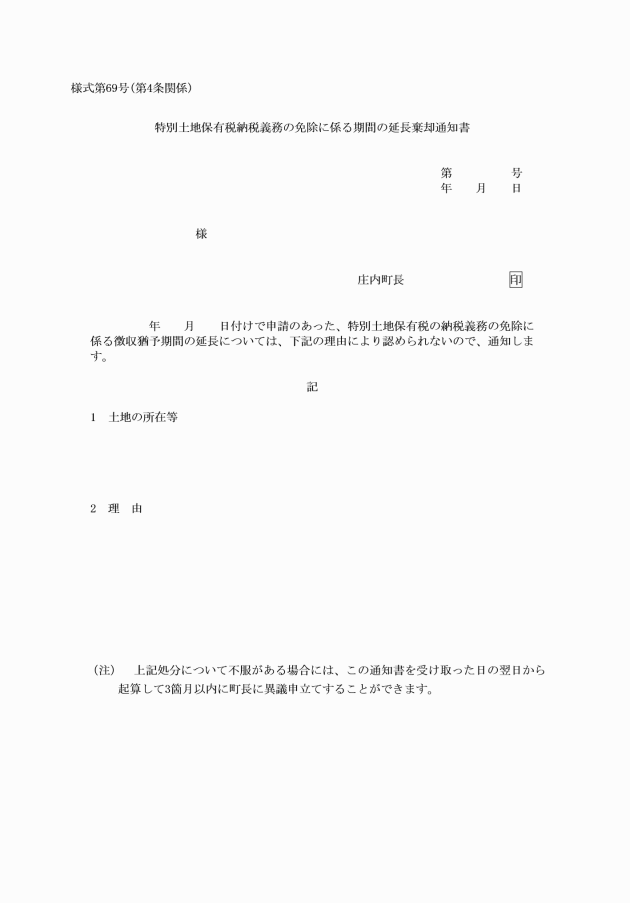

79 | 特別土地保有税納税義務の免除に係る期間の延長棄却通知書 | 施行令第54条の42第7項、第54条の43第2項、第54条の45第8項及び第54条の48の2第1項 | |

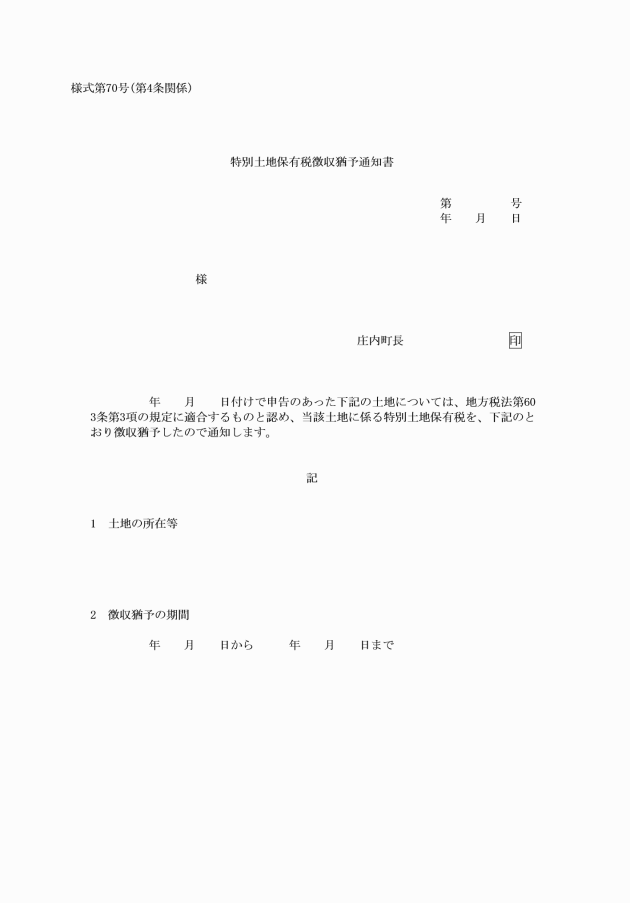

80 | 特別土地保有税徴収猶予通知書 | 法第603条第3項 | |

81 | 特別土地保有税の徴収猶予できない旨の通知書 | 法第603条第4項 | |

82 | 特別土地保有税徴収猶予取消通知書 | 法第603条第4項 | |

83 | 特別土地保有税土地の価格(決定)通知願 | 施行令第54条の38第2項 | |

84 | 特別土地保有税土地の価格(決定)通知書 | 施行令第54条の38第2項 | |

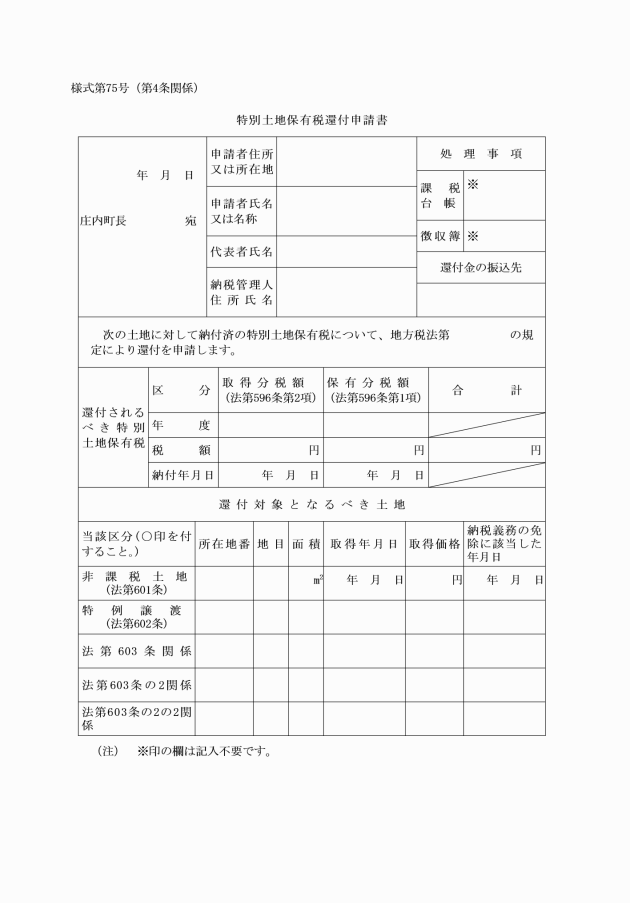

85 | 特別土地保有税還付申請書 | 法第601条第7項、第602条第2項、第603条第4項、第603条の2第7項及び第603条の2の2第3項 | |

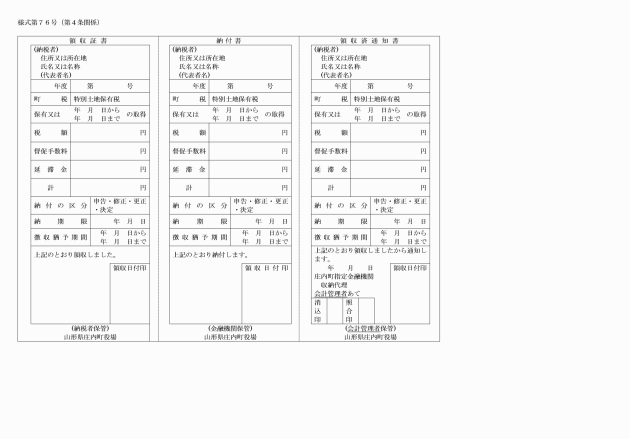

86 | 特別土地保有税納付書 | ||

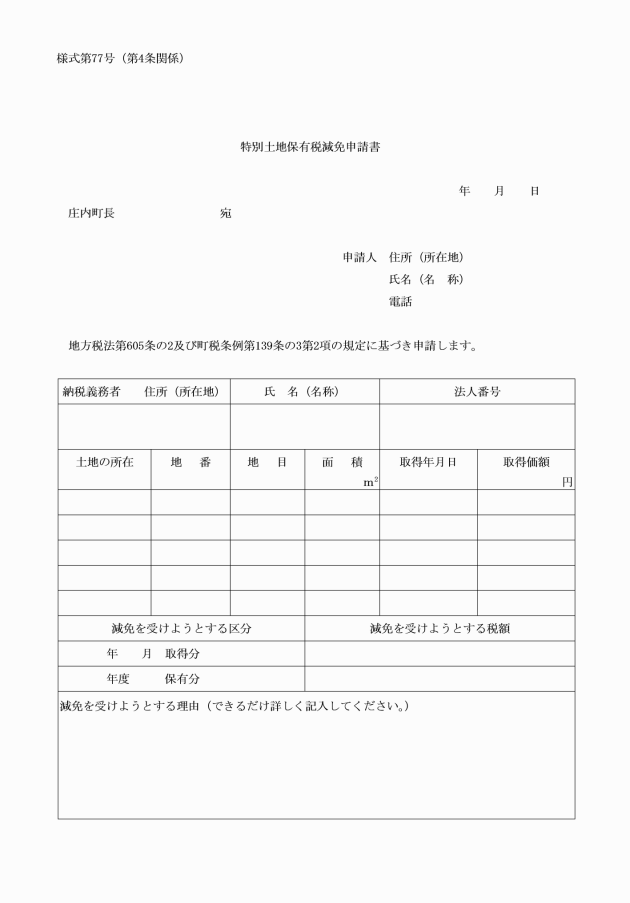

87 | 特別土地保有税減免申請書 | 法第605条の2及び条例第139条の3第2項 | |

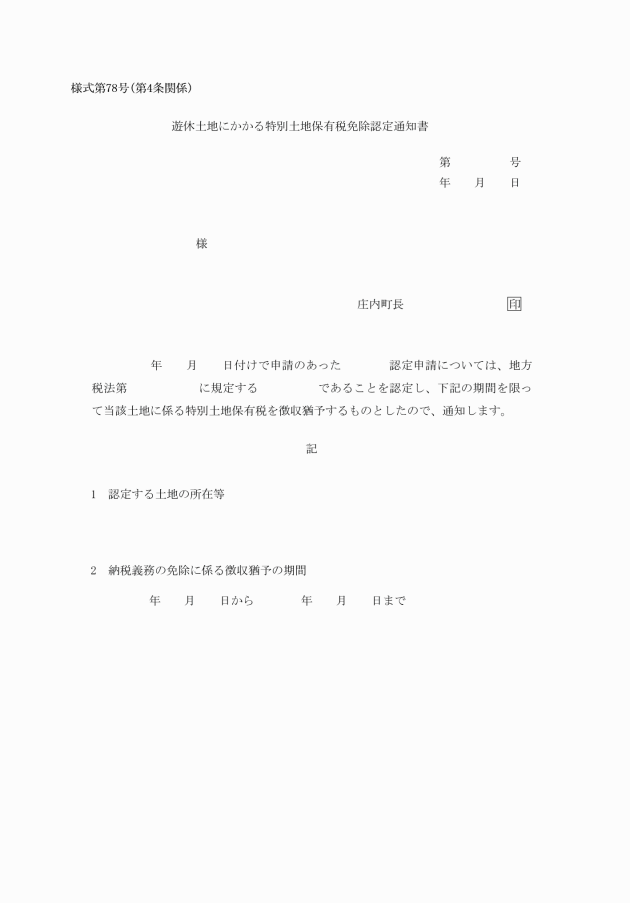

88 | 遊休土地に係る特別土地保有税免除認定通知書 | 法第629条第4項 | |

89 | 遊休土地に係る特別土地保有税免除認定できない旨の通知書 | 法第629条第4項 | |

90 | 非課税土地等予定地認定通知書 | 施行令附則第15条の5第2項、第16条の2第3項及び第16条の2の3第3項 | |

91 | 非課税土地等予定地認定できない旨の通知書 | 施行令附則第15条の5第2項、第16条の2第3項及び第16条の2の3第3項 | |

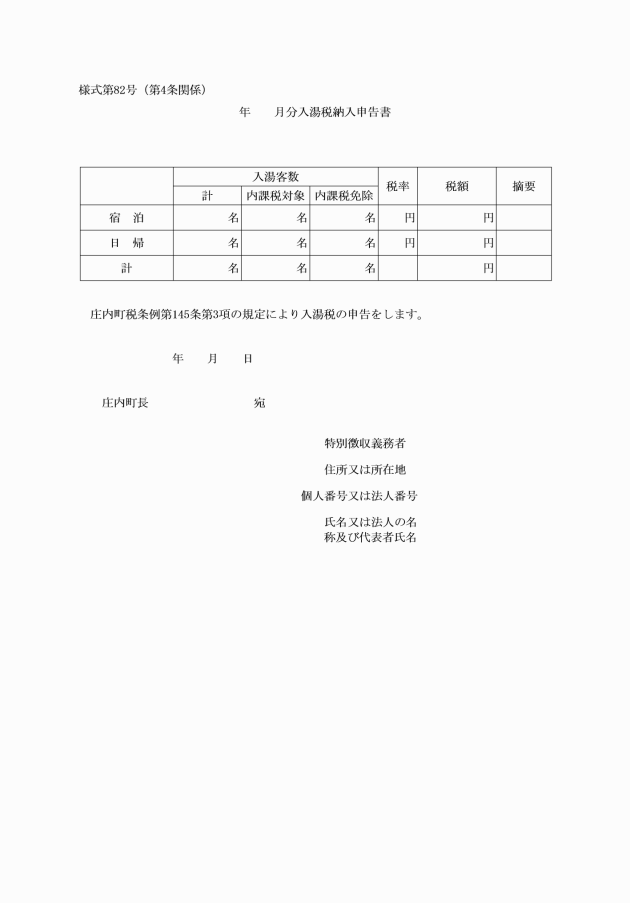

92 | 入湯税納入申告書 | ||

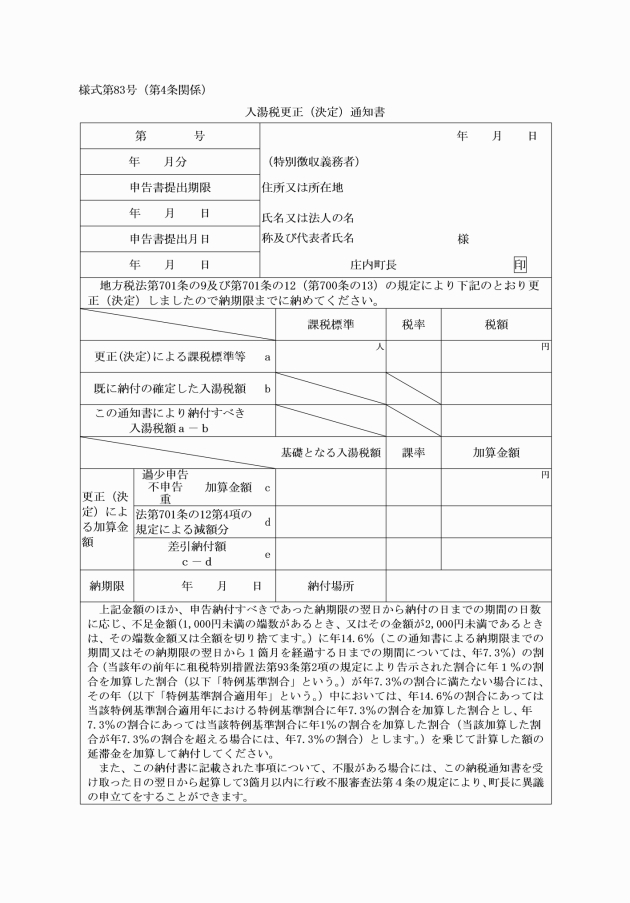

93 | 入湯税更正(決定)通知書 | 法第701条の9及び第701条の12又は第700条の13 | |

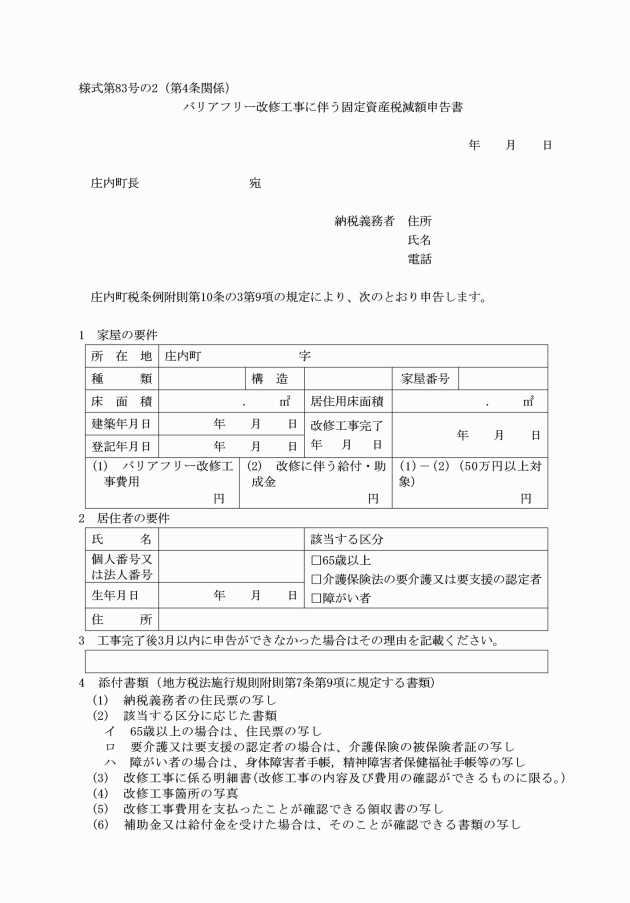

94 | バリアフリー改修工事に伴う固定資産税減額申告書 | ||

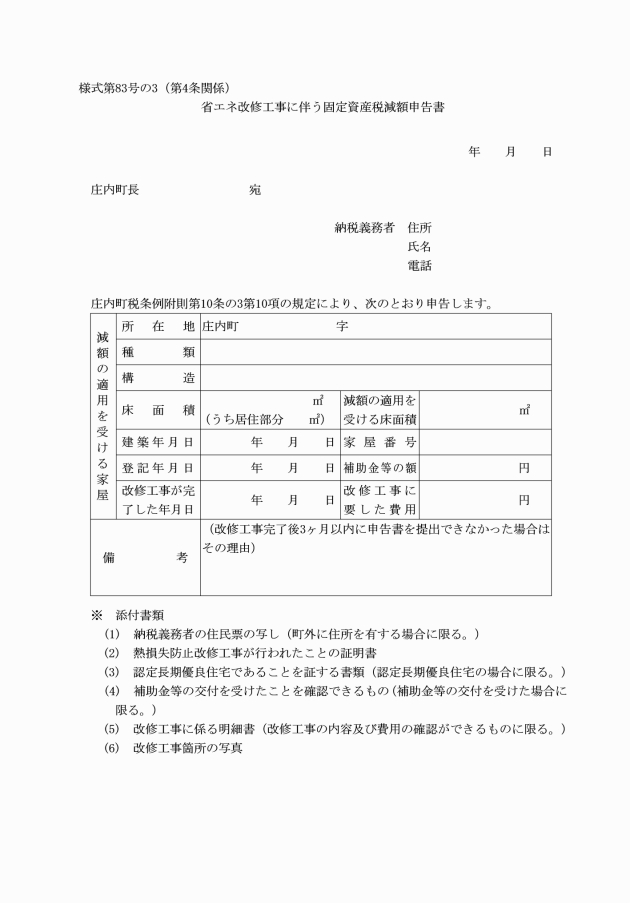

95 | 省エネ改修工事に伴う固定資産税減額申告書 | ||

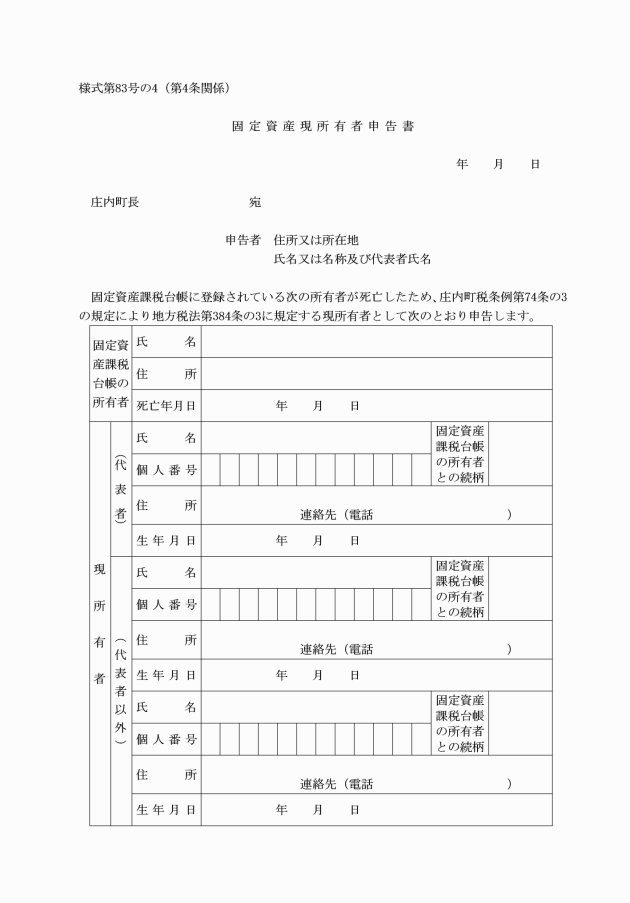

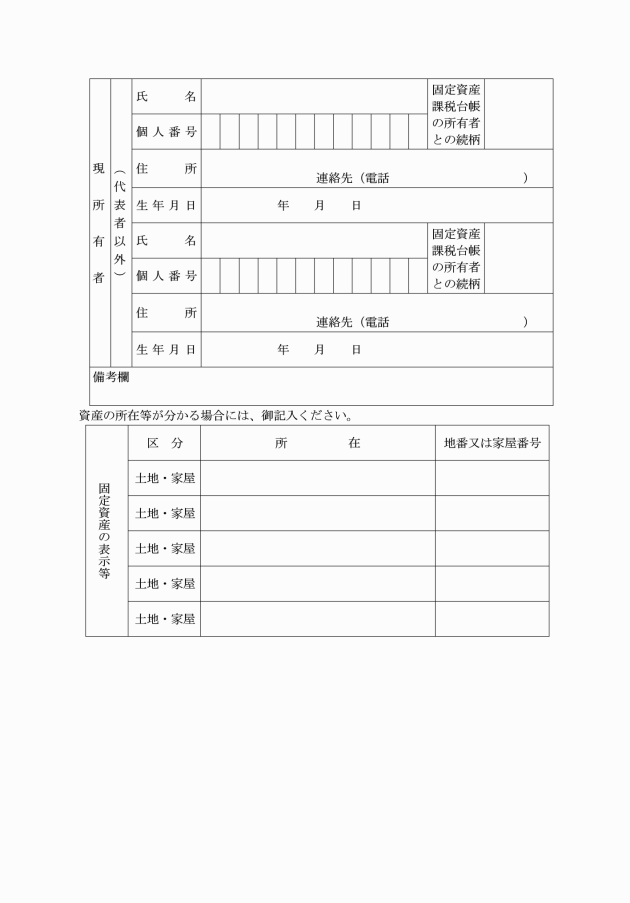

96 | 固定資産現所有者申告書 |

別表第2(第21条関係)

個人の町民税の減免基準

区分 | 減免の範囲 | 減免の割合 | 摘要 | ||

前年中における納税義務者及びその属する世帯の世帯員(以下「世帯構成員」という。)に係る地方税法第292条第1項第13号に規定する合計所得金額の合算額(以下「合算合計所得金額」という。)が500万円以下で、被害による当該納税義務者の所有する住宅及び家財の損害金額(保険金、損害賠償金等により補てんされるべき金額を除く。以下「損害金額」という。)が右欄のいずれかに該当し、個人の町民税の納付が著しく困難であると認められるとき。 | 損害金額が住宅又は家財の価格の10分の5以上 | 合算合計所得金額が150万円以下のとき。 | 所得割額の全部 | 災害を受けた日以後において到来する納期において納付すべき当該年度の個人の町民税(特別徴収に係るものにあっては、仮に普通徴収することとした場合におけるその納期において納付すべき個人の町民税とする。以下同じ。)について適用する。 | |

合算合計所得金額が150万円を超え300万円以下のとき。 | 所得割額の2分の1 | ||||

合算合計所得金額が300万円を超え500万円以下のとき。 | 所得割額の4分の1 | ||||

損害金額が住宅又は家財の価格の10分の3以上10分の5未満 | 合算合計所得金額が150万円以下のとき。 | 所得割額の2分の1 | |||

合算合計所得金額が150万円を超え300万円以下のとき。 | 所得割額の4分の1 | ||||

合算合計所得金額が300万円を超え500万円以下のとき。 | 所得割額の8分の1 | ||||

前年中における合算合計所得金額が500万円以下で、失業、疾病その他これらに類する事由により当該年の合算合計所得金額の見込額(以下「見込額」という。)が前年の合算合計所得金額と比較して、2分の1以上減少する場合で、個人の町民税の納付が著しく困難であると認められるとき。 | 前年の合算合計所得金額が300万円以下のとき。 | 見込額が皆無のとき。 | 均等割額及び所得割額の全部 | 当該事由の生じた日以後に到来する当該年度の個人の町民税について適用する。 | |

見込額が前年に比し、3分の1以下に減少するとき。 | 所得割額の10分の8 | ||||

見込額が前年に比し、2分の1以下に減少するとき。 | 所得割額の10分の6 | ||||

前年の合算合計所得金額が300万円を超え400万円以下のとき。 | 見込額が皆無のとき。 | 均等割額及び所得割額の10分の8 | |||

見込額が前年に比し、3分の1以下に減少するとき。 | 所得割額の10分の6 | ||||

見込額が前年に比し、2分の1以下に減少するとき。 | 所得割額の10分の4 | ||||

前年の合算合計所得金額が400万円を超え500万円以下のとき。 | 見込額が皆無のとき。 | 均等割額及び所得割額の10分の6 | |||

見込額が前年に比し、3分の1以下に減少するとき。 | 所得割額の10分の4 | ||||

見込額が前年に比し、2分の1以下に減少するとき。 | 所得割額の10分の2 | ||||

災害による農作物の減収による損失額の合計額(農作物の減収価額から農業災害補償法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物による収入額の10分の3以上であるもので、前年中における合算合計所得金額が500万円以下である場合(当該合算合計所得金額のうち農業所得以外の所得が200万円を超えるものを除く。)で、個人の町民税の納付が著しく困難であると認められるとき。 | 合算合計所得金額が200万円以下のとき。 | 農業所得に係る所得割額の全部 | 災害を受けた日以後において到来する納期において納付すべき当該年度の個人の町民税について適用する。 | ||

合算合計所得金額が200万円を超え300万円以下のとき。 | 農業所得に係る所得割額の10分の8 | ||||

合算合計所得金額が300万円を超え400万円以下のとき。 | 農業所得に係る所得割額の10分の6 | ||||

合算合計所得金額が400万円を超え500万円以下のとき。 | 農業所得に係る所得割額の10分の4 | ||||

生活困窮により生活保護法に基づく保護を受ける者に準ずる生活実情であり、個人の町民税の納付が著しく困難であると認められるとき。 | 世帯構成員に係る収入の合算額の生活保護法による保護の基準(昭和38年厚生省告示第158号)により算出した最低生活費基準額(以下「最低生活費基準額」という。)に対する割合が100分の100未満のとき。 | 均等割額及び所得割額の全部 | 当該事由の存続中に到来する納期において納付すべき当該年度の個人の町民税について適用する。 | ||

賦課された個人の町民税を納付することにより、世帯構成員に係る収入の合算額の最低生活費基準額に対する割合が100分の100未満になるとき。 | |||||

学生又は生徒で、かつ、前年中における地方税法第292条第1項第13号に規定する合計所得金額が125万円以下であり、個人の町民税の納付が著しく困難であると認められるとき。 | |||||

備考

1 「合計所得金額」とは、地方税法第314条の2第1項に規定する総所得金額、退職所得金額、山林所得金額及び他の所得と区分して計算される所得の金額(同法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、同法附則第34条第4項に規定する長期譲渡所得の金額、同法附則第35条第5項に規定する短期譲渡所得の金額、同法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額(同法附則第35条の2の6第7項又は同法附則第35条の3第13項の規定の適用がある場合には、その適用後の金額)、同法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額(同法附則第35条の4の2第7項の規定の適用がある場合には、その適用後の金額)、租税条約の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号)第3条の2の2第10項に規定する条約適用利子等の額及び同条第12項に規定する条約適用配当等の額をいう。)の合計額をいう。

2 「当該年の合算合計所得金額」には、国民年金法(昭和34年法律第141号)及び雇用保険法(昭和49年法律第116号)に基づく給付金その他これらに類する給付金を含むものとする。

別表第3(第29条関係)

固定資産税の減免基準

区分 | 減免の範囲 | 減免の割合 | 証明書類 | |

生活保護法の規定による生活扶助を受ける者が所有する固定資産 | 全額 | 生活保護証明書 | ||

貧困のため生活扶助以外の公私の扶助を受ける者であって、特に納税資力が乏しいと町長が認めるものが所有する固定資産 | 全額 | 社会事業団体等による当該事実を証する書類 減免を受けようとする者の収入、資産等が分かる書類 | ||

国又は地方公共団体その他これらに類する団体に対して無償で貸与している固定資産 | 全額 | 使用貸借契約書 | ||

町内会、自治会等地域コミュニティ活動を目的とする団体が無償で使用し、又はその所有する固定資産で、地域の住民に開放され、収益事業等がない土地、集会所その他これに類する施設の用に供する固定資産 | 全額 | 当該事実を証する書類 使用貸借契約書 | ||

震災、風水害、火災その他これらに類する災害(以下「災害」という。)により被害を受けた土地で、作付不能及び使用不能の損害の程度が次に掲げるいずれかに該当するもの | 損害の程度が面積の10分の8以上であるとき。 | 全額 | 罹災証明書、現場写真等被害の程度を判断できる書類 | |

損害の程度が面積の10分の6以上であるとき。 | 10分の8の額 | |||

損害の程度が面積の10分の4以上であるとき。 | 10分の6の額 | |||

損害の程度が面積の10分の2以上であるとき。 | 10分の4の額 | |||

災害により被害を受けた家屋又は償却資産(以下「家屋等」という。)で、損害の程度が次に掲げるいずれかに該当するもの | 全壊、流出、埋没等により家屋等の原形をとどめないとき又は復旧が不能なとき。 | 全額 | 罹災証明書、現場写真等被害の程度を判断できる書類 | |

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋等の価格の10分の6以上の価値を減じたとき。 | 10分の8の額 | |||

屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋等の価格の10分の4以上の価値を減じたとき。 | 10分の6の額 | |||

下壁、畳等に損傷を受け居住又は使用目的を損じ、修理又は取替えを必要とする場合で、当該家屋等の価格の10分の2以上の価値を減じたとき。 | 10分の4の額 | |||

様式第106号 削除